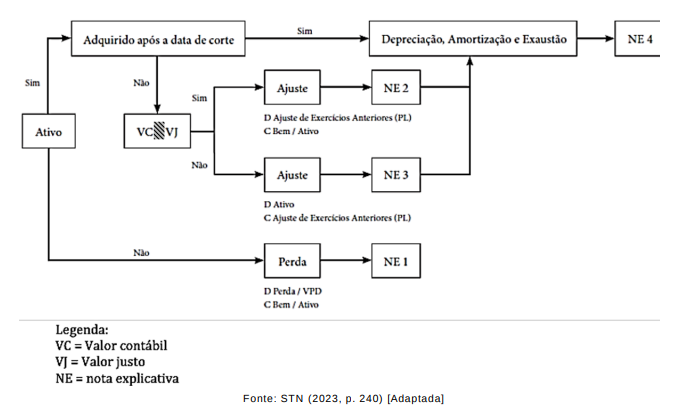

A Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e

mensuração dos ativos imobilizado e intangível conforme descrito no MCASP. Por esse motivo,

foi necessário introduzir uma data de corte para identificar o início da adoção dos procedimentos

de depreciação, amortização e exaustão pelo ente público. Assim, visando auxiliar os entes, o

MCASP apresentou o esquema abaixo para a introdução das práticas de avaliação e

depreciação/amortização/exaustão.

No fluxograma, na caixa em que está representado o teste comparativo entre o valor contábil e o valor justo, o sinal de comparação foi encoberto propositadamente. O sinal que representa, corretamente, o teste a ser realizado é:

No fluxograma, na caixa em que está representado o teste comparativo entre o valor contábil e o valor justo, o sinal de comparação foi encoberto propositadamente. O sinal que representa, corretamente, o teste a ser realizado é: