Foram encontradas 50 questões.

O Pronunciamento Técnico CPC 00 (R2) define passivo como sendo uma obrigação presente

da entidade de transferir um recurso econômico como resultado de eventos passados.

Acerca da existência de um passivo, analise as afirmações a seguir.

I Para caracterizar um passivo, deve existir uma obrigação com o potencial de exigir que a entidade transfira um recurso econômico para outra parte.

II Para que haja o potencial de exigir a transferência de um recurso econômico para outra parte, é necessário que seja certo, ou mesmo provável, que a entidade seja obrigada a transferir um recurso econômico.

III A obrigação presente resulta de eventos passados apenas se a entidade puder obter benefícios econômicos e, consequentemente, precisará transferir um recurso econômico que, de outra forma, não teria de fazê-lo.

IV Em vez de satisfazer a obrigação de transferir um recurso econômico para a parte que tem o direito de receber esse recurso, as entidades, às vezes, decidem, por exemplo, transferir a obrigação a terceiro.

Das afirmações, estão corretas

I Para caracterizar um passivo, deve existir uma obrigação com o potencial de exigir que a entidade transfira um recurso econômico para outra parte.

II Para que haja o potencial de exigir a transferência de um recurso econômico para outra parte, é necessário que seja certo, ou mesmo provável, que a entidade seja obrigada a transferir um recurso econômico.

III A obrigação presente resulta de eventos passados apenas se a entidade puder obter benefícios econômicos e, consequentemente, precisará transferir um recurso econômico que, de outra forma, não teria de fazê-lo.

IV Em vez de satisfazer a obrigação de transferir um recurso econômico para a parte que tem o direito de receber esse recurso, as entidades, às vezes, decidem, por exemplo, transferir a obrigação a terceiro.

Das afirmações, estão corretas

Provas

Questão presente nas seguintes provas

Na contabilidade aplicada ao setor público, os lançamentos contábeis devem ser realizados

segundo o método das partidas dobradas, considerando as naturezas de informação das

contas necessárias ao registro de cada lançamento, de acordo com o PCASP. Assim, ao

realizar registros de lançamentos de natureza orçamentária, o setor contábil da UFERSA

deverá

Provas

Questão presente nas seguintes provas

Conforme esclarece o MCASP (10ª edição), a NBC TSP – Estrutura Conceitual propõe

diferentes bases de mensuração para ativos e passivos. Nesse contexto, quando a UFERSA

necessitar avaliar um passivo, a referida normatização lhe possibilita utilizar, como base de

mensuração, por exemplo,

Provas

Questão presente nas seguintes provas

A Norma Brasileira de Contabilidade NBC TSP Estrutura Conceitual estabelece os

elementos das demonstrações contábeis: ativo, passivo, receita, despesa, contribuição dos

proprietários e distribuição aos proprietários. Nessa NBC, ativo é um recurso controlado no

presente, pela entidade, como resultado de evento passado. Acerca das características de

um recurso que seja considerado como um ativo, analise as afirmações abaixo.

I Recurso é um item com potencial de serviços ou com a capacidade de gerar benefícios econômicos.

II A forma física é uma condição necessária para um recurso.

III O potencial de serviços ou a capacidade de gerar benefícios econômicos podem surgir diretamente do próprio recurso ou dos direitos de sua utilização.

IV Alguns recursos incluem os direitos da entidade a uma série de benefícios, inclusive, o direito de converter o recurso em caixa por meio da sua locação.

Das afirmações, estão corretas

I Recurso é um item com potencial de serviços ou com a capacidade de gerar benefícios econômicos.

II A forma física é uma condição necessária para um recurso.

III O potencial de serviços ou a capacidade de gerar benefícios econômicos podem surgir diretamente do próprio recurso ou dos direitos de sua utilização.

IV Alguns recursos incluem os direitos da entidade a uma série de benefícios, inclusive, o direito de converter o recurso em caixa por meio da sua locação.

Das afirmações, estão corretas

Provas

Questão presente nas seguintes provas

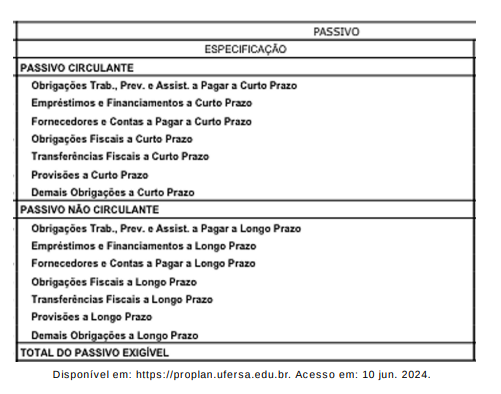

A imagem abaixo é um recorte do Balanço Patrimonial da UFERSA e não apresenta saldos,

mas apenas itens que compõem os passivos circulante e não circulante.

Entre os itens que constam na imagem, estão as provisões a curto prazo e as provisões a longo prazo. No contexto da constituição de provisões, analise as condições abaixo.

I A entidade tem obrigação presente (formalizada ou não) decorrente (ou não) de evento passado.

II Provavelmente, seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III A entidade necessita de confirmação se a obrigação presente pode levar à devolução de recursos que incorporam benefícios econômicos ou potencial de serviços.

IV Uma estimativa confiável pode ser realizada acerca do valor da obrigação.

De acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, as condições para o reconhecimento de uma provisão estão nos itens

Entre os itens que constam na imagem, estão as provisões a curto prazo e as provisões a longo prazo. No contexto da constituição de provisões, analise as condições abaixo.

I A entidade tem obrigação presente (formalizada ou não) decorrente (ou não) de evento passado.

II Provavelmente, seja necessária a saída de recursos que incorporam benefícios econômicos ou potencial de serviços para que a obrigação seja liquidada.

III A entidade necessita de confirmação se a obrigação presente pode levar à devolução de recursos que incorporam benefícios econômicos ou potencial de serviços.

IV Uma estimativa confiável pode ser realizada acerca do valor da obrigação.

De acordo com a NBC TSP 03 – Provisões, Passivos Contingentes e Ativos Contingentes, as condições para o reconhecimento de uma provisão estão nos itens

Provas

Questão presente nas seguintes provas

A Câmara dos Deputados esclarece que “O modelo orçamentário brasileiro é definido na

Constituição Federal de 1988 do Brasil e compõe-se de três instrumentos: o Plano

Plurianual – PPA, a Lei de Diretrizes Orçamentárias – LDO e a Lei Orçamentária Anual –

LOA.”. Acerca da abrangência da LOA, analise os itens abaixo.

I O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, exceto as fundações instituídas e mantidas pelo Poder Público.

II O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

III O orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV O orçamento das empresas estatais não dependentes com ações negociadas em bolsa de valores.

Integram a LOA, conforme determina o § 5º do artigo 165 da Constituição de 1988, os itens

I O orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades da administração direta e indireta, exceto as fundações instituídas e mantidas pelo Poder Público.

II O orçamento de investimento das empresas em que a União, direta ou indiretamente, detenha a maioria do capital social com direito a voto.

III O orçamento da seguridade social, abrangendo todas as entidades e órgãos a ela vinculados, da administração direta ou indireta bem como os fundos e fundações instituídos e mantidos pelo Poder Público.

IV O orçamento das empresas estatais não dependentes com ações negociadas em bolsa de valores.

Integram a LOA, conforme determina o § 5º do artigo 165 da Constituição de 1988, os itens

Provas

Questão presente nas seguintes provas

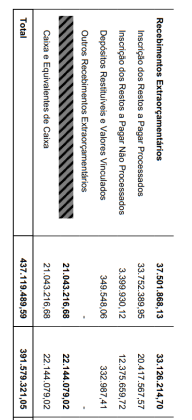

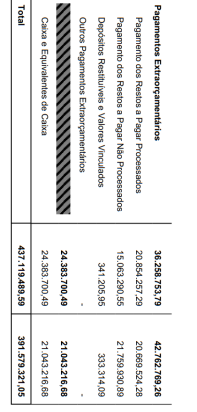

Segundo o MCASP (10ª edição), o objetivo principal do Balanço Financeiro é evidenciar

todas as movimentações financeiras de entradas e de saídas que impactam o caixa e

equivalentes de caixa em um exercício financeiro, e essa evidenciação possibilita a

apuração do resultado financeiro do exercício. A imagem abaixo é um recorte do Balanço

Financeiro da UFERSA, referente ao exercício findo em 31/12/2023.

Disponível em: https ://proplan.ufersa.edu.br. Aces so em: 10 jun. 2024. [Adaptado]

Nessa estrutura do Balanço Financeiro, os nomes dos últimos grupos de valores foram encobertos propositadamente. Esses grupos evidenciam os valores de Caixa e Equivalentes de Caixa do Balanço Financeiro e figuram no lado esquerdo (Ingressos) e no lado direito (dispêndios) do Balanço Financeiro, conforme se observa na imagem, seguindo o que determina o MCASP (10ª edição). Esses grupos representam, respectivamente,

Disponível em: https ://proplan.ufersa.edu.br. Aces so em: 10 jun. 2024. [Adaptado]

Nessa estrutura do Balanço Financeiro, os nomes dos últimos grupos de valores foram encobertos propositadamente. Esses grupos evidenciam os valores de Caixa e Equivalentes de Caixa do Balanço Financeiro e figuram no lado esquerdo (Ingressos) e no lado direito (dispêndios) do Balanço Financeiro, conforme se observa na imagem, seguindo o que determina o MCASP (10ª edição). Esses grupos representam, respectivamente,

Provas

Questão presente nas seguintes provas

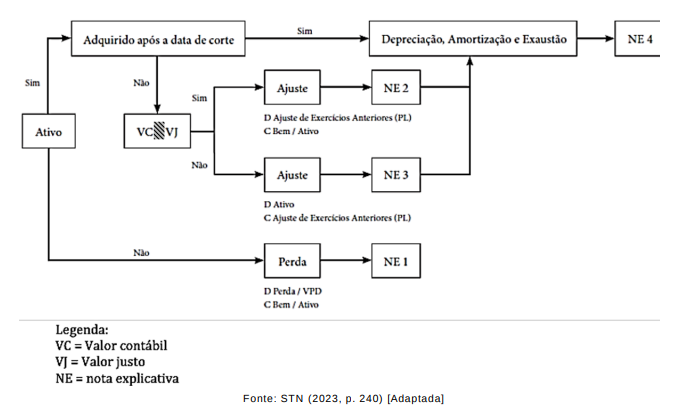

A Administração Pública, de uma forma geral, não aplicava os critérios de reconhecimento e

mensuração dos ativos imobilizado e intangível conforme descrito no MCASP. Por esse motivo,

foi necessário introduzir uma data de corte para identificar o início da adoção dos procedimentos

de depreciação, amortização e exaustão pelo ente público. Assim, visando auxiliar os entes, o

MCASP apresentou o esquema abaixo para a introdução das práticas de avaliação e

depreciação/amortização/exaustão.

No fluxograma, na caixa em que está representado o teste comparativo entre o valor contábil e o valor justo, o sinal de comparação foi encoberto propositadamente. O sinal que representa, corretamente, o teste a ser realizado é:

No fluxograma, na caixa em que está representado o teste comparativo entre o valor contábil e o valor justo, o sinal de comparação foi encoberto propositadamente. O sinal que representa, corretamente, o teste a ser realizado é:

Provas

Questão presente nas seguintes provas

Há anos, é discutido se o processo de tomada de decisão deve ser baseado no feeling do

gestor ou em dados e informações. Considerando que a contabilidade é um importante

fornecedor de informações úteis para os gestores tomarem suas decisões, a Estrutura

Conceitual para Relatório Financeiro (CPC 00 – R2) apresenta as características qualitativas

da informação financeira útil. A capacidade de verificação, uma dessas características,

Provas

Questão presente nas seguintes provas

Um dos laboratórios da UFERSA está sob nova coordenação, e o atual coordenador está

interessado em desenvolver e implantar um sistema de custos para esse laboratório.

Entretanto, as coordenações anteriores nunca gerenciaram seus custos, porque entendiam

que isso deveria ser uma preocupação da administração central da instituição e, portanto, o

laboratório está ainda num estágio inicial e com menor grau de maturidade em relação aos

modelos de gerenciamento de custos. Nesse caso, considerando o que recomenda a NBC

TSP 34 – Custos no Setor Público, o método de custeio a ser usado é o

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container