O controle de custos de uma empresa é fundamental para a

determinação do resultado financeiro. No setor de suprimentos, o

monitoramento do valor investido nos estoques é feito através de

diferentes métodos de custeio. Renata, responsável pela

contabilidade de custos da TecnoPeças Industriais Ltda., utiliza

uma ficha de controle de estoques para monitorar as entradas

(compras) e saídas (vendas para produção) do componente crítico

"Válvula Reguladora W5".

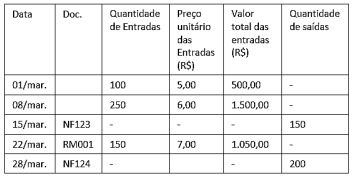

A tabela a seguir apresenta as movimentações do componente durante o mês de março:

Notas Explicativas: NF = Nota Fiscal (Compra); RM = Requisição de Material (Consumo/Saída).

Com base nas movimentações registradas, e considerando o valor do saldo inicial, analise as afirmativas a seguir sobre o valor do estoque final em 31 de março:

I. Considerando-se o método do Custo Médio Ponderado, o valor do estoque ao final de março é de R$ 975,00.

II. Considerando-se o método PEPS (Primeiro que Entra, Primeiro que Sai), o valor do estoque ao final de março é de R$ 1.050,00.

III. Considerando-se o método UEPS (Último que Entra, Primeiro que Sai), o valor do estoque ao final de março é de R$ 900,00.

É correto o que se afirma em

A tabela a seguir apresenta as movimentações do componente durante o mês de março:

Notas Explicativas: NF = Nota Fiscal (Compra); RM = Requisição de Material (Consumo/Saída).

Com base nas movimentações registradas, e considerando o valor do saldo inicial, analise as afirmativas a seguir sobre o valor do estoque final em 31 de março:

I. Considerando-se o método do Custo Médio Ponderado, o valor do estoque ao final de março é de R$ 975,00.

II. Considerando-se o método PEPS (Primeiro que Entra, Primeiro que Sai), o valor do estoque ao final de março é de R$ 1.050,00.

III. Considerando-se o método UEPS (Último que Entra, Primeiro que Sai), o valor do estoque ao final de março é de R$ 900,00.

É correto o que se afirma em