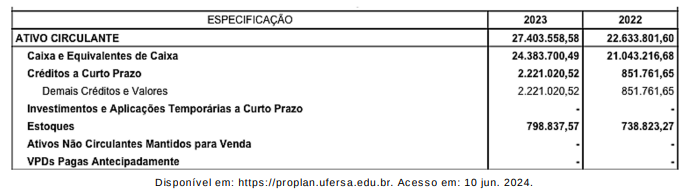

A UFERSA, em seu Balanço Patrimonial referente ao exercício findo em 31/12/2023, apresentou

a seguinte composição do Ativo Circulante:

Suponha que, no início do ano de 2024, foi verificado que uma parte do estoque existente estava

danificada, correspondendo a 10% do saldo do estoque apurado por ocasião do balanço em

31/12/2023.

Conforme explica o MCASP (10ª edição), ajustar o valor de custo dos estoques para o valor

realizável líquido é prática consistente com a ideia de que os ativos não devem ser

escriturados por valores superiores àqueles que se espera obter com a venda, a troca, a

distribuição ou o uso deles. Sendo assim, para registrar o ajuste de perdas de estoques e

adequar o saldo do estoque ao valor realizável líquido, o lançamento contábil deve ser: