Foram encontradas 26.167 questões.

Disciplina: Administração Financeira e Orçamentária

Banca: FUNDATEC

Orgão: Pref. Candelária-RS

Conforme as Normas Brasileiras de Contabilidade Aplicadas ao Setor Público NBCT 16, analise as seguintes assertivas:

I. O objetivo da Contabilidade Aplicada ao Setor Público é fornecer aos usuários informações sobre os resultados alcançados e os aspectos de natureza orçamentária, econômica, financeira e física do patrimônio da entidade do setor público e suas mutações, em apoio ao processo de tomada de decisão; a adequada prestação de contas; e o necessário suporte para a instrumentalização do controle social.

II. Patrimônio Público é o conjunto de direitos e bens, tangíveis ou intangíveis, onerados ou não, adquiridos, formados, produzidos, recebidos, mantidos ou utilizados pelas entidades do setor privado, que seja portador ou represente um fluxo de benefícios, presente ou futuro, inerente à prestação de serviços públicos ou à exploração econômica por entidades do setor privado.

III. A função social da Contabilidade Aplicada ao Setor Público deve refletir, sistematicamente, o ciclo da administração pública para evidenciar informações necessárias à tomada de decisões, à prestação de contas e à instrumentalização do controle social.

Quais estão corretas?

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FUNDATEC

Orgão: Pref. Candelária-RS

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, quanto ao Plano de Contas Aplicado ao Setor Público, analise as seguintes assertivas:

I. Conta é a expressão qualitativa e quantitativa de fatos de mesma natureza, evidenciando a composição, variação e estado do patrimônio, bem como de bens, direitos, obrigações e situações nele não compreendidas, mas que, direta ou indiretamente, possam vir a afetá-lo.

II. A utilização do PCASP é obrigatória para todos os órgãos e entidades da administração direta e da administração indireta dos entes da Federação, incluindo seus fundos, autarquias, inclusive especiais, fundações, e empresas estatais dependentes.

III. A metodologia utilizada para a estruturação do PCASP foi a segregação das contas contábeis em grandes grupos de acordo com as características dos atos e fatos nelas registrados. Essa metodologia permite o registro dos dados contábeis de forma organizada e facilita a análise das informações de acordo com sua natureza.

Quais estão corretas?

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FUNDATEC

Orgão: Pref. Candelária-RS

Considerando o Manual de Contabilidade Aplicada ao Setor Público, referente à Dívida Ativa, analise as seguintes assertivas:

I. Dívida Ativa é o conjunto de créditos tributários e não tributários em favor da Fazenda Pública, não recebidos no prazo para pagamento definido em lei ou em decisão proferida em processo regular, inscrito pelo órgão ou entidade competente, após apuração de certeza e liquidez. É uma fonte potencial de fluxos de caixa e é reconhecida contabilmente no ativo.

II. Verificado o não recebimento do crédito no prazo de vencimento, cabe ao órgão ou entidade de origem do crédito encaminhá-lo ao órgão ou entidade competente para sua inscrição em Dívida Ativa, com observância dos prazos e procedimentos estabelecidos.

III. A Dívida Ativa não se confunde com a dívida pública, uma vez que esta representa as obrigações do ente público com terceiros e é reconhecida contabilmente no Ativo.

Quais estão INCORRETAS?

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FUNDATEC

Orgão: Pref. Candelária-RS

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, sobre as demonstrações contábeis aplicadas ao setor público, analise as seguintes assertivas:

I. O Balanço Patrimonial evidencia as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte. O Balanço Patrimonial é composto por um único quadro que evidencia a movimentação financeira das entidades do setor público.

II. Em geral, um resultado financeiro positivo é um indicador de equilíbrio financeiro. No entanto, uma variação positiva na disponibilidade do período não é sinônimo, necessariamente, de bom desempenho da gestão financeira, pois pode decorrer, por exemplo, da elevação do endividamento público.

III. O Balanço Financeiro possibilita a apuração do resultado financeiro do exercício. Esse cálculo pode ser efetuado de dois modos: MODO 1: Saldo em Espécie para o Exercício Seguinte (-) Saldo em Espécie do Exercício Anterior = Resultado Financeiro do Exercício; MODO 2: Receitas Orçamentárias (+) Transferências Financeiras Recebidas (+) Recebimentos Extraorçamentários (-) Despesa Orçamentária (-) Transferências Financeiras Concedidas (-) Pagamentos Extraorçamentários = Resultado Financeiro do Exercício.

Quais estão corretas?

Provas

O objetivo da Demonstração das Variações Patrimoniais (DVP) é demonstrar as modificações ocorridas no patrimônio por fatos gerados no exercício. A seguir, consta a DVP de um Instituto de Previdência, com valores em reais.

Demonstração das Variações Patrimoniais − 2020

Instituto de Previdência dos Servidores Municipais − IPSM

| Variações Patrimoniais Quantitativas | 2020 | 2019 |

| Variações Patrimoniais Aumentativas (VPA) | ||

| Impostos, taxas e contribuições de melhoria | ||

| Contribuições sociais | 52.000 | 50.000 |

| Exploração e venda de bens, serviços e direitos | ||

| VPAs financeiras | 600 | 500 |

| Transferências e delegações recebidas | 100.000 | 80.000 |

| Valorização e ganhos com ativos e desincorporação de passivos | ||

| Outras VPAs | 5.000 | 5.000 |

| Total das VPAs (I) | 157.000 | 157.000 |

| Variações Patrimoniais Diminutivas (VPD) | ||

| Pessoal e encargos | 15.600 | 15.3000 |

| Benefícios previdenciários e assistenciais | 132.000 | 120.000 |

| Uso de bens e serviços e consumo de capital fixo | 20 | 800 |

| VPDs financeiras | ||

| Transferências e delegações concedidas | 1.400 | |

| Desvalorização e perda de ativos e Incorporação de passivos | 200 | |

| Tributos e contribuições | 50 | |

| Custo das mercadorias e produtos vendidos e serviços prestados | ||

| Outras VPDs Provisões matemáticas | 24.000.000 | 14.000.000 |

| Total das VPDs (II) | 24.149.220 | 14.136.150 |

| Resultado Patrimonial do Período (III) = (I) − (II) | -23.991.620 | -14.000.350 |

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

Provas

Quanto aos atributos da conta contábil e seus objetivos, o Manual de Contabilidade Aplicada ao setor Público (MCASP), editado pela Secretaria do Tesouro Nacional estabelece:

Provas

Dentre os procedimentos contábeis específicos apresentados pelo Manual de Contabilidade Aplicada ao Setor Público estão os pertinentes às transações entre entes empregadores e respectivos Regimes Próprios de Previdência Social (RPPS). O registro contábil de uma folha de pagamento bruta de R$ 3.000,00 do ente empregador, a contribuição dos servidores de R$ 500,00, a contribuição patronal de R$ 1.000,00 e o aporte por insuficiência financeira de R$ 2.000,00 provocam os seguintes impactos nas contas do ente empregador e no RPPS, considerando apenas o sistema orçamentário:

Provas

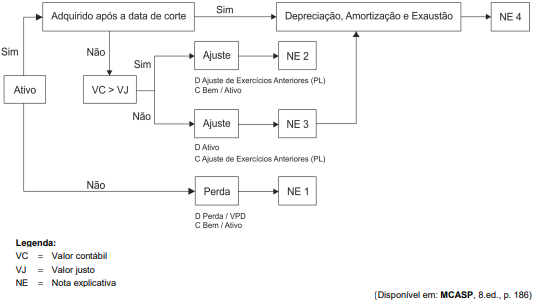

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta um esquema de implementação da avaliação e depreciação de bens públicos, replicado a seguir:

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Provas

Dentre as Receitas de transação sem contraprestação estão incluídos recebimentos como os decorrentes de tributos, repartições tributárias, transferências voluntárias e doações. Quanto a estas transações, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) estabelece:

Provas

Os elementos das demonstrações contábeis e sua importância estão descritos e definidos na Estrutura Conceitual para elaboração e divulgação de informação contábil de propósito geral pelas entidades do setor público. O elemento corretamente conceituado e exemplificado está em:

Provas

Caderno Container