Foram encontradas 60 questões.

Um equipamento adquirido por uma empresa no início de um ano deverá ser pago por meio de 3 prestações de valores iguais, sendo que a primeira deverá ser paga no ato da compra, a segunda deverá ser paga no final de 1 ano e a terceira no final de 2 anos. Considerando a taxa de juros compostos de 10% ao ano e que o valor do equipamento à vista é de R$ 39.720,00, obtém-se que o valor, em reais, de cada prestação é igual a

Provas

- Juros (Capitalização)Relação entre Juros Simples e CompostosTaxa Aparente, Taxa de Juros Reais e Inflação

Em um período em que a taxa de inflação foi igual a 12%, um investidor obteve em uma aplicação uma taxa real de juros de 5%. Portanto, se ele aplicou no início do período R$ 15.000,00, então no final do período o correspondente valor do montante foi, em reais, igual a

Provas

Dois títulos de valores nominais iguais são descontados, em uma mesma data, em um banco 4 meses antes de seus vencimentos. Para um dos títulos, utilizou-se a operação de desconto comercial simples a uma taxa de desconto de 12% ao ano e para o outro título utilizou-se a operação de desconto racional simples a uma taxa de desconto, também, de 12% ao ano. Sabendo-se que o valor do desconto segundo a operação de desconto racional simples foi de R$ 800,00, então o valor da soma dos respectivos valores atuais foi, em reais, de

Provas

Jorge, conforme orientação do gerente de um banco, aplica 2/5 de seu capital a uma taxa de juros simples de 9% ao ano, durante o período de 9 meses. Na mesma data, ele aplica todo o restante do capital a uma taxa de juros compostos de 5% ao semestre, durante 1 ano. Dado que o valor dos juros referente à aplicação com a taxa de juros compostos foi igual a R$ 1.230,00, obtém-se que o valor dos juros, em reais, referente à aplicação com a taxa de juros simples é igual a

Provas

- Lei de Responsabilidade FiscalDívida e Endividamento (arts. 29 ao 42)Definições, Limites e Recondução da Dívida (arts. 29 ao 31)

Um determinado ente da federação realizou confissão de dívidas. Esse ato, nos termos da Lei de Responsabilidade Fiscal, é equiparado a

Provas

O objetivo da Demonstração das Variações Patrimoniais (DVP) é demonstrar as modificações ocorridas no patrimônio por fatos gerados no exercício. A seguir, consta a DVP de um Instituto de Previdência, com valores em reais.

Demonstração das Variações Patrimoniais − 2020

Instituto de Previdência dos Servidores Municipais − IPSM

| Variações Patrimoniais Quantitativas | 2020 | 2019 |

| Variações Patrimoniais Aumentativas (VPA) | ||

| Impostos, taxas e contribuições de melhoria | ||

| Contribuições sociais | 52.000 | 50.000 |

| Exploração e venda de bens, serviços e direitos | ||

| VPAs financeiras | 600 | 500 |

| Transferências e delegações recebidas | 100.000 | 80.000 |

| Valorização e ganhos com ativos e desincorporação de passivos | ||

| Outras VPAs | 5.000 | 5.000 |

| Total das VPAs (I) | 157.000 | 157.000 |

| Variações Patrimoniais Diminutivas (VPD) | ||

| Pessoal e encargos | 15.600 | 15.3000 |

| Benefícios previdenciários e assistenciais | 132.000 | 120.000 |

| Uso de bens e serviços e consumo de capital fixo | 20 | 800 |

| VPDs financeiras | ||

| Transferências e delegações concedidas | 1.400 | |

| Desvalorização e perda de ativos e Incorporação de passivos | 200 | |

| Tributos e contribuições | 50 | |

| Custo das mercadorias e produtos vendidos e serviços prestados | ||

| Outras VPDs Provisões matemáticas | 24.000.000 | 14.000.000 |

| Total das VPDs (II) | 24.149.220 | 14.136.150 |

| Resultado Patrimonial do Período (III) = (I) − (II) | -23.991.620 | -14.000.350 |

Considerando que referido Instituto de Previdência adota as normas e procedimentos ditados pelo Manual de Contabilidade Aplicada ao Setor Público (MCASP), na DVP,

Provas

Quanto aos atributos da conta contábil e seus objetivos, o Manual de Contabilidade Aplicada ao setor Público (MCASP), editado pela Secretaria do Tesouro Nacional estabelece:

Provas

Dentre os procedimentos contábeis específicos apresentados pelo Manual de Contabilidade Aplicada ao Setor Público estão os pertinentes às transações entre entes empregadores e respectivos Regimes Próprios de Previdência Social (RPPS). O registro contábil de uma folha de pagamento bruta de R$ 3.000,00 do ente empregador, a contribuição dos servidores de R$ 500,00, a contribuição patronal de R$ 1.000,00 e o aporte por insuficiência financeira de R$ 2.000,00 provocam os seguintes impactos nas contas do ente empregador e no RPPS, considerando apenas o sistema orçamentário:

Provas

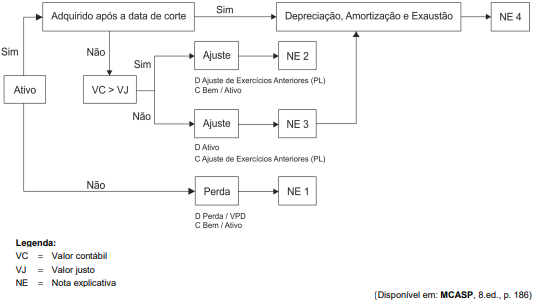

O Manual de Contabilidade Aplicada ao Setor Público (MCASP) apresenta um esquema de implementação da avaliação e depreciação de bens públicos, replicado a seguir:

Com base nas Notas Explicativas indicadas no esquema, a Nota Explicativa

Provas

Dentre as Receitas de transação sem contraprestação estão incluídos recebimentos como os decorrentes de tributos, repartições tributárias, transferências voluntárias e doações. Quanto a estas transações, o Manual de Contabilidade Aplicada ao Setor Público (MCASP) estabelece:

Provas

Caderno Container