Foram encontradas 13.809 questões.

Disciplina: Auditoria

Banca: OBJETIVA

Orgão: Câm. Santa Cruz Capibaribe-PE

De acordo com CAVALHEIRO e FLORES, a auditoria é voltada para o exame da eficiência, eficácia e efetividade dos atos administrativos, sob os ângulos, EXCETO, da:

Provas

Antes de formar uma conclusão geral sobre a despesa de pessoal, um auditor decidiu dividir a despesa de pessoal do ano pela quantidade média de funcionários ao longo do ano e comparar a média salarial obtida com a observada no ano anterior, para verificar se o aumento no salário médio foi compatível com o acordo coletivo de trabalho. Considerando a situação hipotética apresentada, assinale a opção que nomeia corretamente o tipo de teste realizado pelo auditor.

Provas

Após a data das demonstrações contábeis e antes da emissão do relatório do auditor independente, o auditor tomou conhecimento que um dos principais clientes da empresa havia entrado com pedido de falência.

Acerca dessa situação hipotética, assinale a opção correta.

Provas

Julgue os itens a seguir, de acordo com a NBC TA 230, no que se refere à documentação de evidências de auditoria.

I O auditor deve preparar documentação de auditoria suficiente para permitir que todos entendam o trabalho executado.

II A documentação de auditoria não precisa ser registrada em papel.

III A documentação de auditoria deve incluir apenas os documentos elaborados pelo próprio auditor.

Assinale a opção correta.

Provas

Conforme a NBC TI 01, a atividade de auditoria interna tem por finalidade

Provas

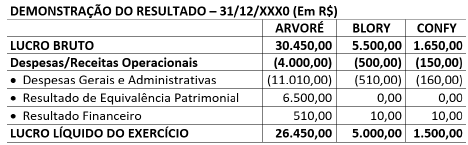

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

Considerando os resultados apresentados na Demonstração do Resultado Consolidada, Antônio Pedro chegará à seguinte conclusão:

Provas

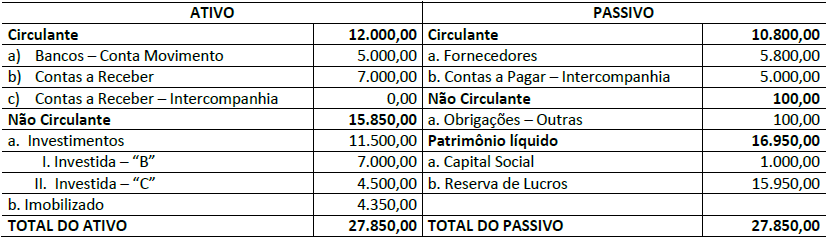

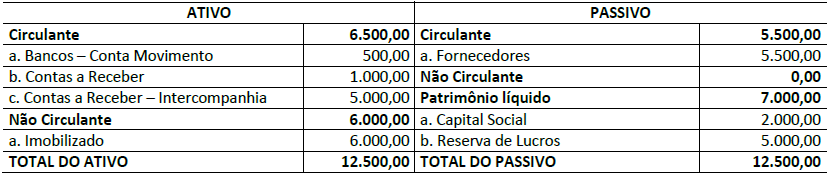

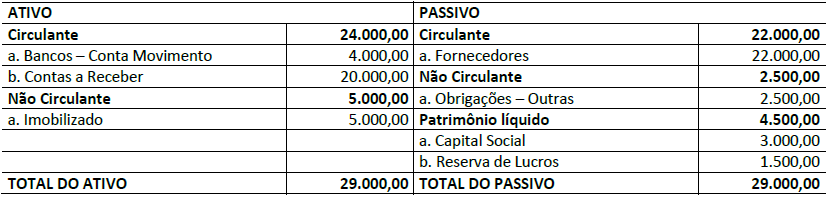

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

EMPRESA “A”– BALANÇO PATRIMONIAL EM 31/12/XXX1 (EM R$)

EMPRESA “B” – BALANÇO PATRIMONIAL EM 31/12/XXX1 (EM R$)

EMPRESA “C” – BALANÇO PATRIMONIAL EM 31/12/XXX1 (EM R$)

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico foi corretamente consolidado e, portanto, apresentava os seguintes valores:

Provas

Dentre as opções abaixo, assinale a alternativa que NÃO compõe a fase de planejamento, num procedimento de auditoria:

Provas

Em relação à documentação de auditoria, assinale a alternativa INCORRETA:

Provas

Em relação às normas sobre auditoria, julgue as assertivas a seguir:

I- Evidências de auditoria são as informações utilizadas pelo auditor para fundamentar suas conclusões em que se baseia a sua opinião.

II- Risco de auditoria é aquele em que os procedimentos executados pelo auditor para reduzir o risco de auditoria a um nível aceitavelmente baixo não detectem uma distorção existente que possa ser relevante, individualmente ou em conjunto com outras distorções.

III- Risco de detecção refere-se à diferença entre o valor, a classificação, a apresentação ou a divulgação de uma demonstração contábil relatada e o valor, a classificação, a apresentação ou a divulgação que é exigida para que o item esteja de acordo com a estrutura de relatório financeiro aplicável.

IV- Ceticismo profissional é a postura que inclui uma mente questionadora e alerta para condições que possam indicar possível distorção devido a erro ou fraude e uma avaliação crítica das evidências de auditoria.

Está(ão) correta(s) a(s) afirmativa(s):

Provas

Caderno Container