Foram encontradas 13.809 questões.

Com o intuito de testar as políticas de alçadas definidas pela instituição, um auditor solicitou que um empregado sem alçada para liberar crédito acima de R$ 10.000 tentasse efetuar a operação no sistema.

Nesse caso hipotético, o auditor realizou um teste de

Provas

Um auditor foi contratado para realizar auditoria após a data de fechamento das demonstrações contábeis e, por isso, não conseguiu obter evidência de auditoria apropriada e suficiente sobre os montantes registrados em estoque. Contudo, o profissional avaliou que as eventuais distorções existentes nas demonstrações contábeis poderiam ser relevantes, mas não generalizadas.

Nessa situação hipotética, o relatório do auditor deve conter

Provas

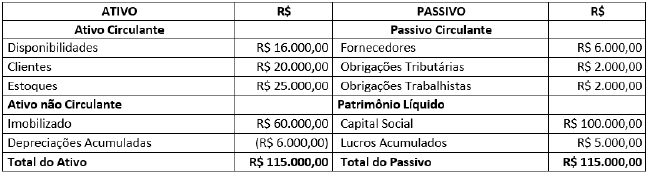

Em janeiro de 2021, João Perito foi nomeado para a apuração de haveres da empresa SS Ltda., tendo a perícia o objetivo de determinar o valor do Patrimônio Líquido, para fins de pagamento dos haveres ao sócio minoritário Luiz de Souza, que detém 20% das quotas do capital da empresa e está se retirando da mesma. Durante os procedimentos, foi constatado que:

• De acordo com o contrato social da empresa, a distribuição dos lucros é proporcional ao capital social;

• O sócio citado já integralizou totalmente a sua participação no capital social;

• Não há saldo de pró-labore a receber em favor do sócio;

• Não há outros créditos ou débitos a receber e/ou a pagar do sócio;

• O Balanço Patrimonial elaborado em 31/12/2020 apresentava os seguintes saldos:

• Não foram encontrados registros contábeis dos seguintes itens: Despesas diversas (água, luz, outras) referentes ao exercício de 2020 a serem pagas em 2021 – R$ 1.000,00; Provisão de férias com 1/3 constitucional e os respectivos encargos sociais referentes ao exercício de 2020 – R$ 500,00; Venda realizada à vista durante o exercício de 2020 – R$ 5.000,00; Baixa de estoque em 2020 referente à venda não contabilizada – R$ 2.000,00;

• Os demais elementos ativos e passivos estão corretamente classificados e avaliados.

Considerando somente as informações apresentadas no laudo, o perito concluirá que os haveres do sócio Luiz de Souza, em 31/12/2020, na empresa SS Ltda., correspondem a:

Provas

Em um litígio entre sócios por suspeita de irregularidades foi nomeado um perito contábil para subsidiar a constatação de uma possível fraude contábil relacionada a funcionários fantasmas na folha de pagamento dentro de um prazo estabelecido. Porém, foi recusado porque a empresa investigada pertencia a um inimigo ideológico. Tendo sido aceita a impugnação, o perito contábil foi afastado sem que terminasse o seu trabalho e, para o seu lugar, foi nomeado outro. Sabe-se que o perito contábil já havia recebido os valores pelo trabalho não realizado e, passados quinze dias, constatou-se a não devolução dos referidos valores. Neste caso, é correto afirmar que o perito contábil pode incorrer na seguinte pena:

Provas

Ao apresentar um relatório com os resultados de um trabalho de auditoria interna, um auditor precisou revisar três vezes o relatório em decorrência de erros detectados, o que acabou atrasando a conclusão de um projeto relacionado ao objeto da auditoria.

Nessa situação, os requisitos de qualidade das comunicações dos trabalhos de auditoria afetados foram:

Provas

Ao determinar a extensão de um teste de auditoria, o auditor pode empregar técnicas de amostragem. Existem fatores que influenciam o tamanho da amostra, provocando efeitos diversos.

Um aumento na taxa esperada de desvio da população a ser testada é um fator cujo efeito é:

Provas

Em um trabalho de auditoria, quando um auditor precisa obter razoável segurança do efetivo cumprimento dos procedimentos de controle interno estabelecidos pela administração, ele deve programar a realização de:

Provas

- NBC TAsNBC TA 200: Auditoria Independente

- Planejamento de AuditoriaRisco de Auditoria

- Testes e Procedimentos

Provas

A não obtenção de evidência de auditoria apropriada e suficiente para fundamentar sua opinião implica que o auditor:

Provas

Nas auditorias, os papéis de trabalho são elaborados com diversos objetivos, entre eles auxiliar o auditor na execução dos procedimentos planejados. Os papéis de trabalho também são de natureza corrente ou permanente, a depender das características da informação que registram.

Um exemplo de papel de trabalho corrente é:

Provas

Caderno Container