Foram encontradas 13.778 questões.

O procedimento de auditoria que, sozinho, geralmente não fornece evidência de auditoria suficiente da ausência de distorção relevante no nível da afirmação nem da eficácia operacional dos controles é denominado

Provas

Para a elaboração de uma matriz de achados, é correto afirmar que

Provas

Com relação às diferenças entre auditoria interna e independente,

Provas

Em auditoria, os testes que visam à obtenção de evidência quanto à suficiência, exatidão e validade dos dados produzidos pelos sistemas de informação da entidade são denominados testes

Provas

Qual deve ser a opinião do auditor no caso em que não é possível obter evidência apropriada suficiente para suportar a opinião de autoria, e se conclui que os possíveis efeitos de distorções não detectadas sobre as demonstrações contábeis poderiam ser relevantes e generalizados?

Provas

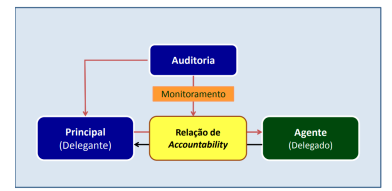

(Disponível em: portal.tcu.gov.br. Acesso em: janeiro de 2025.)

O “conflito de agência” aparece quando o bem-estar de uma parte (denominada principal) depende das decisões tomadas por outra parte (denominada agente). “Agente” é a parte responsável pela gestão do patrimônio do “principal”. O “agente” recebe uma delegação de recursos e de poderes, e tem, por dever dessa delegação, que gerenciar tais recursos e exercer tais poderes mediante estratégias e ações para atingir objetivos, com uma obrigação constante de prestar contas para quem lhe fez a delegação. Tendo por base a figura e os conceitos disponibilizados e devidamente explicados anteriormente, quanto ao sistema de controle governamental – visão geral; criação e atribuições; e formas de controle interno e de auditoria de controle interno, analise as afirmativas a seguir.

I. O “conflito de agência” influenciou decisivamente o surgimento das funções de controle interno e de auditoria, bem como o desenvolvimento dessas funções como instrumentos de monitoramento das relações de accountability (responsabilização), sobretudo em função de distanciamento entre o “principal” e o gestor do patrimônio, do crescimento econômico, do patrimônio administrado, do aumento da complexidade e da regulação dos negócios.

II. Auditoria é um instrumento de governança para reduzir “conflitos de agência”. É um mecanismo do “agente”, não do “principal”.

III. Na administração pública, o “principal”, ao fazer uma delegação de recursos e de poderes, busca na confirmação de um terceiro (controlador interno e auditor de controle interno), que deve agir de forma independente e imparcial, a asseguração de que tais recursos estão sendo geridos mediante estratégias e ações adequadas para atingir os objetivos regularmente estabelecidos.

Está correto o que se afirma em

Provas

Preocupados em fazer com que o sistema de controle interno municipal cumpra sua real função na administração e para que o órgão de controle interno cumpra suas metas, os servidores públicos, responsáveis pelo controle interno de determinado município, elaboraram uma lista contendo tudo o que estaria sujeito à verificação direta do órgão de controle interno. Alguns itens da referida lista se encontram relacionados a seguir; analise-os.

I. Sistemas administrativos e operacionais utilizados na gestão orçamentária, financeira, patrimonial, operacional e de pessoal.

II. Execução dos planos, programas, projetos e atividades que envolvam aplicação de recursos públicos.

III. Aplicação dos recursos do erário municipal transferidos a entidades públicas ou privadas.

IV. Contratos firmados por gestores públicos com entidades públicas ou privadas para prestação de serviços, execução de obras e fornecimento de materiais.

V. Exclusivamente procedimentos de dispensas ou inexigibilidades de processos licitatórios para aquisição de bens e serviços.

VI. Instrumentos e sistemas de guarda e conservação dos bens e do patrimônio público municipal.

VII. Atos administrativos que resultem em direitos para o poder público municipal, sendo dispensados os atos que resultem em obrigações.

VIII.Arrecadação, restituição e renúncias de receitas de tributos da competência do município, do estado e da União.

Considerando que a Auditoria de Controle Interno municipal efetuou uma correta avaliação, certamente ela apontou que alguns dos itens listados anteriormente apresentam equívocos. Assinale a alternativa em que se encontram relacionados os itens INCORRETOS.

Provas

O Modelo de Três Linhas, do Institute of Internal Auditors-IIA, ajuda as organizações a identificarem estruturas e processos que melhor auxiliam no atingimento dos objetivos e facilitam uma forte governança e gerenciamento de riscos. A auditoria interna presta avaliação e assessoria independentes e objetivas sobre adequação e eficácia da governança e do gerenciamento de riscos. Isso é feito através da aplicação competente de processos sistemáticos e disciplinados, expertise e conhecimentos. Tício atuará como auditor na HJK Indústria e Comércio S.A. e buscará estabelecer a independência da auditoria interna em relação a responsabilidades da gestão, que é fundamental para sua objetividade, autoridade e credibilidade, por meio das seguintes ações/fatores descritos no Modelo de Três Linhas, EXCETO:

Provas

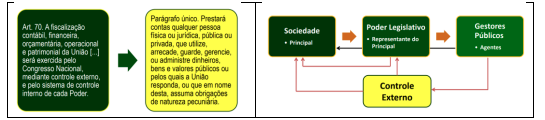

O auditor de controle interno municipal deverá compreender plenamente os aspectos legais e infralegais inerentes ao controle externo, especialmente no que se refere à Constituição Federal de 1988 e à Lei Orgânica do Tribunal de Contas da União (TCU). Assim, tendo em vista a figura a seguir e, ainda, sobre o controle interno e controle externo da administração pública, marque V para as afirmativas verdadeiras e F para as falsas.

(Disponível em: portal.tcu.gov.br. Acesso em: janeiro de 2025.)

( ) Auditoria interna é parte do sistema de controle interno da organização, mas não é sua a responsabilidade pelos controles internos; essa responsabilidade é dos gestores.

( ) Não se deve confundir o controle interno administrativo com o órgão ou unidade de controle interno ou de auditoria interna, cuja função é avaliar a qualidade dos outros controles implantados pelos gestores.

( ) A responsabilidade das unidades/órgãos de controle ou auditoria interna é avaliar a consistência, a qualidade e a suficiência dos controles internos implantados pelos gestores.

( ) Órgãos ou unidades de controle interno não são unidades administrativas, haja vista estarem incumbidos, exclusivamente, de prestar apoio às atividades de controle externo exercidas pelos Tribunais de Contas.

A sequência está correta em

Provas

As Normas de Auditoria do Setor Público (NBASP) têm por objetivo alinhar os trabalhos de fiscalização dos Tribunais de Contas brasileiros a um padrão metodológico internacionalmente aceito: os pronunciamentos profissionais da Organização Internacional das Entidades fiscalizadoras Superiores (INTOSAI). Neste contexto, a NBASP 10 traz os princípios que devem ser observados pelo Tribunal de Contas para preservar a sua independência institucional. Um destes princípios, é a independência dos Tribunais de Contas para o desempenho de suas competências. Sobre este princípio, analise as assertivas:

I. Os Tribunais de Contas podem sofrer ingerência por parte da Administração Pública sobre o desempenho das suas funções.

II. Os Tribunais de Contas não podem ser obrigados a modificar ou se abster de realizar determinadas auditorias, nem tampouco retirar ou alterar constatações, conclusões, determinações e recomendações.

Das assertivas, pode-se afirmar que:

Provas

Caderno Container