Na elaboração de uma nota técnica atuarial de um plano de

previdência, o atuário deve considerar as chamadas premissas

ou hipóteses atuariais. Elas irão definir as referências sobre as quais

os resultados do estudo serão construídos e analisados. São duas

as grandes categorias de hipóteses atuariais: as biométricas e as

econômico-financeiras. Entre as hipóteses biométricas, estão as

tábuas de mortalidade, ou de sobrevivência, que se destinam a

medir as probabilidades de vida e morte das pessoas em cada idade.

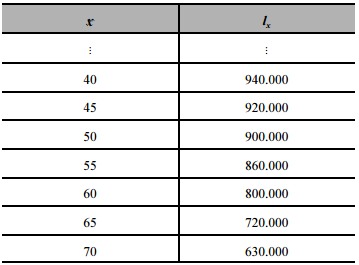

A tabela seguinte mostra um trecho de uma tábua

hipotética de mortalidade, em que lx significa a quantidade de

pessoas vivas aos x anos de idade, em uma coorte que começou com

1.000.000 de recém-nascidos.

A partir da tábua de mortalidade fornecida no texto 3A5AAA,

é correto afirmar que a probabilidade de uma pessoa dessa coorte,

com 50 anos de idade, falecer entre 65 e 70 anos de idade é igual a

Se um plano de previdência estiver deficitário, será necessário um custeio suplementar. Dois métodos para a amortização desse déficit são: o método de termos constantes — que amortiza o déficit com um custo suplementar constante a cada período — e o método de termos salariais — que considera, no cálculo de cada parcela de custo suplementar, o crescimento salarial agregado não decorrente de mérito individual. Um plano de previdência possui déficit de $ 10.000, que deverá ser amortizado em 10 anos, de forma antecipada, ou seja, com o primeiro pagamento na data atual. A taxa de juros do plano é de 5% ao ano, 0,60 é valor aproximado para (1/1,05)10 e é desprezado qualquer efeito inflacionário.

Se o déficit referido no texto 3A5BBB for amortizado, em 10 anos,

pelo método de termos constantes, o custo pago em cada ano será

Na elaboração de uma nota técnica atuarial de um plano de

previdência, o atuário deve considerar as chamadas premissas

ou hipóteses atuariais. Elas irão definir as referências sobre as quais

os resultados do estudo serão construídos e analisados. São duas

as grandes categorias de hipóteses atuariais: as biométricas e as

econômico-financeiras. Entre as hipóteses biométricas, estão as

tábuas de mortalidade, ou de sobrevivência, que se destinam a

medir as probabilidades de vida e morte das pessoas em cada idade.

A tabela seguinte mostra um trecho de uma tábua

hipotética de mortalidade, em que lx significa a quantidade de

pessoas vivas aos x anos de idade, em uma coorte que começou com

1.000.000 de recém-nascidos.

Tendo como referência a tábua apresentada no texto 3A5AAA,

é correto afirmar que a probabilidade de uma pessoa dessa coorte,

com 50 anos de idade, viver mais 20 anos é igual a

Se um plano de previdência estiver deficitário, será necessário um custeio suplementar. Dois métodos para a amortização desse déficit são: o método de termos constantes — que amortiza o déficit com um custo suplementar constante a cada período — e o método de termos salariais — que considera, no cálculo de cada parcela de custo suplementar, o crescimento salarial agregado não decorrente de mérito individual. Um plano de previdência possui déficit de $ 10.000, que deverá ser amortizado em 10 anos, de forma antecipada, ou seja, com o primeiro pagamento na data atual. A taxa de juros do plano é de 5% ao ano, 0,60 é valor aproximado para (1/1,05)10 e é desprezado qualquer efeito inflacionário.

Se a amortização do déficit do plano de previdência referido no

texto 3A5BBB for feita pelo método de termos salariais, com

aumento salarial de 2% ao ano, então, considerando-se 1,2 como

valor aproximado para 1,0210, é correto afirmar que o custo

suplementar pago no primeiro ano — ou seja, na data atual — será

Uma pessoa, com x anos de idade, participa de uma coorte com tábua de mortalidade conhecida e que mantém um plano de rendas anuais para os próximos 20 anos. Essa pessoa pretende sacar R$ 2.000 anualmente, com o primeiro saque ocorrendo daqui a um ano. Para cobrir esse plano, há uma determinada reserva atuarial de valor atual igual a A reais, à taxa de juros de 6% ao ano, desconsiderados os efeitos inflacionários.

Considerando as informações contidas no texto 3A5CCC e que nPx é a probabilidade de um indivíduo com x anos de idade na data de hoje viver mais n anos, assinale a opção que mostra a expressão para o valor da reserva atuarial.

Uma pessoa, com x anos de idade, participa de uma coorte

com tábua de mortalidade conhecida e que mantém um plano de

rendas anuais para os próximos 20 anos. Essa pessoa pretende sacar

R$ 2.000 anualmente, com o primeiro saque ocorrendo daqui a

um ano. Para cobrir esse plano, há uma determinada reserva atuarial

de valor atual igual a A reais, à taxa de juros de 6% ao ano,

desconsiderados os efeitos inflacionários.

Na situação apresentada no texto 3A5CCC, a reserva atuarial,

em comparação com a reserva financeira pura — ou seja,

considerando-se as rendas certas —, independentemente de o

beneficiário estar ou não vivo, será

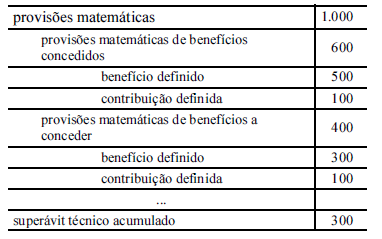

Com relação aos tipos de reservas e ao ativo líquido do plano,

julgue o item subsecutivo.

Considere que a avaliação atuarial de um plano de benefícios

tenha apresentado, em unidades monetárias, na data de

referência 31/12/2014, o seguinte detalhamento das provisões

matemáticas.

Nessa situação, a reserva especial para revisão do plano é igual

a 100 unidades monetárias.