Foram encontradas 650 questões.

Em relação a demonstrações contábeis e aos princípios de contabilidade, julgue os itens que se seguem.

Nos anexos da Lei n.º 4.320/1964, constam demonstrativos contábeis, como o balanço patrimonial, o financeiro e o orçamentário. No balanço financeiro, são registrados bens e direitos, uma vez que o patrimônio deve ser registrado exclusivamente no balanço patrimonial.

Provas

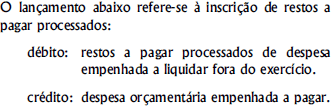

Considerando esse lançamento e que a despesa pública deve, obrigatoriamente, obedecer aos estágios da fixação, do empenhamento, da liquidação e do pagamento, é correto afirmar que o registro apresentado refere-se a despesas incorridas em determinado exercício e que serão pagas somente no exercício subseqüente.

Provas

A gestão das entidades é facilitada por um plano de contas adequado. Na administração pública, a contabilidade utiliza-se de um plano de contas subdividido visando ao seu melhor entendimento. Daí, somente as contas analíticas recebem lançamentos, havendo exceção em alguns casos em que o registro é efetuado em nível sintético, por não haver necessidade de informação detalhada.

Provas

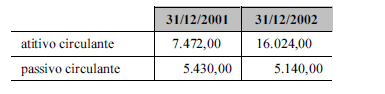

Considerando os dados, em reais, dos balanços encerrados em 31/12/2002 e 31/12/2001, apresentados na tabela acima, julgue os itens de 62 a 64.

De acordo com os balanços patrimoniais apresentados, os índices de liquidez corrente em 2001 e 2002 foram de 1,32 e 1,90, respectivamente, indicando que, de um ano para o outro, a empresa obteve um aumento de liquidez de 0,58.

Provas

Considerando os dados, em reais, dos balanços encerrados em 31/12/2002 e 31/12/2001, apresentados na tabela acima, julgue os itens de 62 a 64.

Os quocientes que definem a estrutura do ativo e do passivo são índices estáticos e abordam o aspecto financeiro da empresa, revelando as movimentações patrimoniais ocorridas no período.

Provas

Considerando os dados, em reais, dos balanços encerrados em 31/12/2002 e 31/12/2001, apresentados na tabela acima, julgue os itens de 62 a 64.

O quociente de imobilização do capital próprio (ativo permanente/patrimônio líquido), de 2001 para 2002, teve variação positiva, revelando que a empresa utilizou recursos, que normalmente eram destinados ao giro, em financiamento do ativo fixo.

Provas

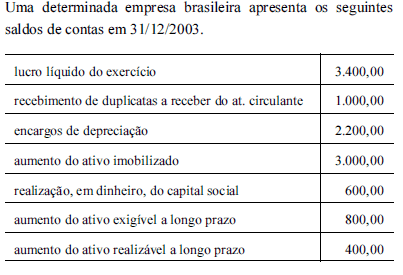

Considerando a tabela acima, que mostra as demonstrações das origens e aplicações de recursos de uma determinada empresa, em R$, em 31/12/2001 e 31/12/2002, é correto concluir que o aumento do capital circulante líquido da empresa, de 31/12/2001 para 31/12/2002, foi de R$ 8.262,00.

Provas

De acordo com a abordagem dos elementos acima e sem levar em conta o CCL, julgue os itens a seguir.

Os elementos que representam as aplicações de recursos somam um montante equivalente a R$ 4.400,00.

Provas

De acordo com a abordagem dos elementos acima e sem levar em conta o CCL, julgue os itens a seguir.

Os elementos que representam as origens de recursos somam um montante equivalente a R$ 7.000,00.

Provas

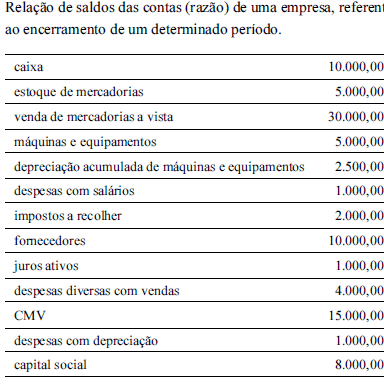

Com base nas informações acima, julgue os itens que se seguem.

Efetuada a apuração de resultado, a empresa apresenta lucro operacional líquido de R$ 10.000,00; logo, o total do passivo no balanço patrimonial é de R$ 30.000,00.

Provas

Caderno Container