Foram encontradas 317 questões.

A metodologia utilizada para a estruturação do Plano de Contas Aplicado ao Setor Público (PCASP) foi a segregação das contas contábeis em grandes grupos, de acordo com as características dos atos e fatos nelas registrados.

De acordo com as disposições com a segregação das contas:

Provas

Dentre as DCASP, o Balanço Patrimonial é a demonstração contábil que evidencia a situação patrimonial da entidade pública por meio de contas representativas do patrimônio público.

Acerca da estrutura do Balanço Patrimonial proposta pelo MCASP, é correto afirmar que:

Provas

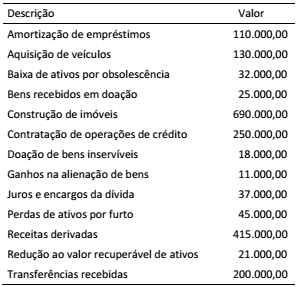

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

Provas

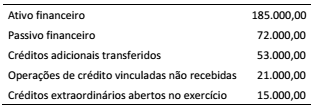

Durante o exercício financeiro, em um determinado ente público foram levantadas as informações apresentadas no quadro, a seguir, com o objetivo de apurar o montante do superávit financeiro do exercício anterior para fins de abertura de créditos adicionais.

A partir das informações apresentadas, o montante disponível é:

Provas

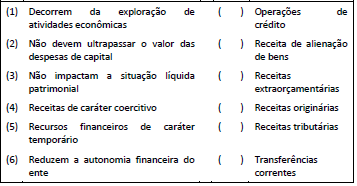

Considere as informações sobre receitas constantes no Quadro 04 a seguir.

A sequência que apresenta a correspondência correta é:

Provas

- Avaliação do Patrimônio e dos CustosReavaliação e ImpairmentRedução ao Valor Recuperável (teste de recuperabilidade) - MCASP e NBC TSP 09 e 10

- Procedimentos Contábeis Patrimoniais

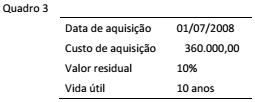

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

O processo de revisão do valor patrimonial do conjunto de ativos representado no Quadro 03 revelou necessidade de revisão do seu valor recuperável. Dessa forma, foi apurado que o valor em uso desses ativos ao final de 2015 representa 100.000,00. Como se trata de ativos específicos para a necessidade do ente, o valor líquido de venda não pode ser apurado.

A partir das informações apresentadas, ao final de 2015, a entidade:

Provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

Ao final do exercício de 2015, uma determinada entidade pública iniciou o processo de revisão do valor patrimonial dos seus ativos. O extrato a seguir (Quadro 03) refere-se a um conjunto de equipamentos adquiridos para a Secretaria de Saúde do ente.

A partir dos dados informados e considerando que o conjunto de ativos entrou em operação logo que foi adquirido, o valor líquido contábil ao final do exercício de 2015 é:

Provas

Considere os dados do Quadro 02 a seguir, originados do sistema de contabilidade de uma entidade pública, relativos ao último exercício financeiro:

A partir dos dados apresentados, as operações que causam redução no patrimônio líquido da entidade totalizam:

Provas

Uma entidade pública foi acionada judicialmente em decorrência de constrangimento que um usuário alega ter sofrido por parte de um servidor da entidade. Em decorrência dos autos processuais e do julgamento de casos semelhantes, o setor jurídico considera provável que a entidade seja condenada na ação, mas ainda não tem elementos suficientes para fazer estimativas confiáveis do valor a ser desembolsado.

De acordo com as disposições do International Public Sector Accounting Standards (IPSAS) 19 – Provisões, Passivos Contingentes e Ativos Contingentes e do MCASP, o tratamento a ser dado a esse fato é:

Provas

De acordo com o Manual de Contabilidade Aplicada ao Setor Público, editado pela Secretaria do Tesouro Nacional, o valor justo (fair value) é o valor pelo qual um ativo pode ser intercambiado ou um passivo pode ser liquidado entre partes interessadas que atuam em condições independentes e isentas ou conhecedoras do mercado.

Para fins de reconhecimento inicial como elemento patrimonial, trata-se de um exemplo de ativo que deve ser registrado a valor justo:

Provas

Caderno Container