Foram encontradas 1.168 questões.

Considerando essas informações, julgue os itens que se seguem.

O segmento de reta RT representa a fronteira eficiente de investimentos e indica as carteiras com o maior retorno esperado para um dado nível de risco.

Provas

Questão presente nas seguintes provas

Considerando essas informações, julgue os itens que se seguem.

A carteira ótima de ativos de risco, representada pelo ponto T, maximiza a utilidade esperada dos investidores independentemente do nível de aversão ao risco.

Provas

Questão presente nas seguintes provas

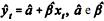

No modelo de regressão linear simples yt = a + βxt + ut , yt é a variável dependente, xt é a variável independente, a e β são parâmetros,â  são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a

A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a

Provas

Questão presente nas seguintes provas

No modelo de regressão linear simples yt = a + βxt + ut , yt é a variável dependente, xt é a variável independente, a e β são parâmetros,â são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes

A segunda derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a 2n.

A segunda derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado â é igual a 2n.

Provas

Questão presente nas seguintes provas

No modelo de regressão linear simples yt = a + βxt + ut , yt é a variável dependente, xt é a variável independente, a e β são parâmetros,â são parâmetros estimados, respectivamente, de a e β, ut é o termo de erro e n é o número de observações. No que tange ao problema ótimo de minimização da soma dos quadrados dos resíduos, julgue os itens subsequentes.

A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado é igual a

é igual a

A derivada parcial da soma dos quadrados dos resíduos em relação ao parâmetro estimado

Provas

Questão presente nas seguintes provas

Com relação à econometria com dados em painel, julgue os próximos itens.

onsidere um modelo estimado por efeitos aleatórios cujos erros combinados são dados por u it = v i+ eit,| em que i é o indicador do indivíduo e t é o indicador do tempo. Considere, ainda, que os erros possuem variância σ2v e σ2e , identicamente e independentemente distribuídos. Nessa situação, é correto afirmar que a correlação cor(uit , uis) pode ser expressa por pode ser expressa por cor(uit , uis) = , em que s ≠ t.

, em que s ≠ t.

onsidere um modelo estimado por efeitos aleatórios cujos erros combinados são dados por u it = v i+ eit,| em que i é o indicador do indivíduo e t é o indicador do tempo. Considere, ainda, que os erros possuem variância σ2v e σ2e , identicamente e independentemente distribuídos. Nessa situação, é correto afirmar que a correlação cor(uit , uis) pode ser expressa por pode ser expressa por cor(uit , uis) =

Provas

Questão presente nas seguintes provas

Na forma ajustada do modelo de regressão  e são, respectivamente, os estimadores de mínimos quadrados ordinários de a e β . A respeito desse modelo, julgue os itens que se seguem.

e são, respectivamente, os estimadores de mínimos quadrados ordinários de a e β . A respeito desse modelo, julgue os itens que se seguem.

Provas

Questão presente nas seguintes provas

Na forma ajustada do modelo de regressão e são, respectivamente, os estimadores de mínimos quadrados ordinários de a e β . A respeito desse modelo, julgue os itens que se seguem.

A variância da variável regressora xt pode ser nula.

A variância da variável regressora xt pode ser nula.

Provas

Questão presente nas seguintes provas

Em relação às propriedades do modelo clássico de regressão linear, julgue os itens a seguir.

O modelo de regressão linear simples pela origem, cujo ajuste pelo método de mínimos quadrados ordinários se apresenta na forma sempre gera estimativas viciadas para o coeficiente β.

sempre gera estimativas viciadas para o coeficiente β.

O modelo de regressão linear simples pela origem, cujo ajuste pelo método de mínimos quadrados ordinários se apresenta na forma

Provas

Questão presente nas seguintes provas

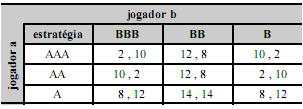

O único equilíbrio de Nash em estratégias puras é o resultado (A, BB).

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container