Foram encontradas 90 questões.

De acordo com as técnicas de elaboração de relatórios, analise as afirmativas abaixo e assinale a alternativa correta, quanto aos seus atributos.

I. Precisão: os informes deverão ser precisos e corretos. Em caso de dúvida insanável ou na falta da comprovação, esta situação deve ser explicitada (cerca de, aproximadamente, segundo fulano, prevê-se que, é provável, etc.).

II. Concluimento: um Relatório deve produzir resultados. A reprovação da essência da mensagem central ao início do Relatório ou nos últimos parágrafos, como fecho do mesmo, facilitará este objetivo.

III. Apresentação: deve ter boa apresentação; limpeza; índice correto; espaçamento das linhas; margens; encadernação (quando for o caso).

Provas

O Relatório é a exposição adequadamente pormenorizada de circunstância, fato ou objeto. Analise as afirmativas abaixo e assinale a alternativa correta.

I. Quanto ao alcance: devem ser preliminares (abrangência ou profundidade restritas); de progresso (relativos a um período; relacionado com períodos anteriores e com o posterior) e finais (completos em si).

II. Quanto às finalidades: informar para efeitos posteriores; manter um repositório de dados e informações de valor técnico, científico ou administrativo.

III. Quanto à periodicidade: constante (anuais, mancais, diários, etc.); variável (circunstanciais mas seqüentes e dependentes); singulares (isolados e independentes).

Provas

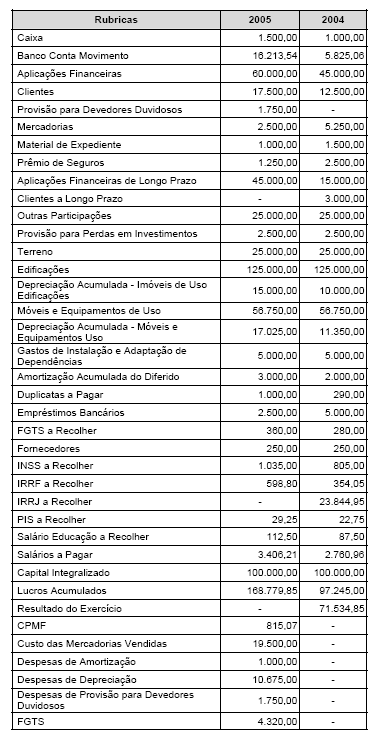

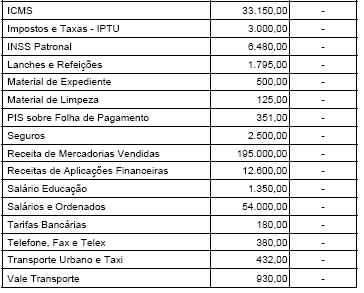

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

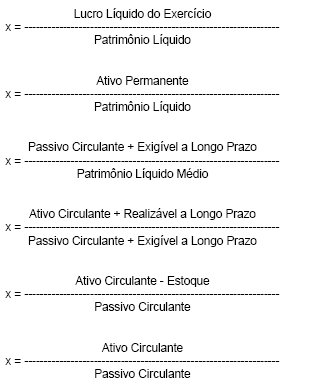

Nota: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

De acordo com as Normas Brasileiras de Contabilidade, analise as afirmativas abaixo e assinale a alternativa correta, quanto à apresentação do laudo pericial contábil.

I. O Laudo Pericial Contábil deverá ser uma peça técnica, escrita de forma objetiva, clara, precisa, concisa e completa. Ainda, sua escrita sempre será conduzida pelo perito-contador, que adotará um padrão próprio, como o descrito no item Estrutura.

II. Não deve o perito-contador utilizar-se dos espaços marginais ou interlineares para lançar quaisquer escritos no Laudo Pericial Contábil.

III. Não pode o perito-contador deixar nenhum espaço em branco no corpo do Laudo Pericial Contábil, bem como adotar entrelinhas, emendas ou rasuras, pois não será aceita a figura da ressalva, especialmente quando se tratar de respostas aos quesitos.

Provas

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

Assinale a alternativa incorreta quanto aos procedimentos da perícia contábil.

Provas

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

De acordo com as Normas Brasileiras de Contabilidade, analise as afirmativas abaixo e assinale a alternativa correta, quanto ao desenvolvimento do planejamento da perícia.

I. Os documentos dos autos servem como base para obtenção das informações necessárias à elaboração do planejamento da perícia.

II. Em caso de ser identificada a necessidade de realização de diligências, na etapa de elaboração do planejamento, devem ser considerados a legislação aplicável, documentos, registros, livros contábeis, fiscais e societários, laudos e pareceres já realizados e outras informações que forem identificadas para determinar a natureza do trabalho a ser executado.

III. Deve ser feito novo planejamento sempre que fatos novos surjam no decorrer da perícia.

Provas

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

De acordo com as Normas Brasileiras de Contabilidade, são objetivos do planejamento da perícia, exceto:

Provas

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

De acordo com as Normas Brasileiras de Contabilidade, analise as afirmativas abaixo e assinale a alternativa correta, quanto à perícia contábil:

I. A perícia contábil constitui o conjunto de procedimentos técnicos e científicos destinado a levar à instância decisória elementos de prova necessários a subsidiar à justa solução do litígio, mediante laudo pericial contábil e/ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais, e a legislação específica no que for pertinente.

II. O laudo pericial contábil e/ou parecer pericial contábil têm por limite os próprios objetivos da perícia deferida ou contratada.

III. A perícia contábil, tanto a judicial como a extrajudicial e a arbitral, é de competência exclusiva de contador registrado em Conselho Regional de Contabilidade.

Provas

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

Quanto à Demonstração das Mutações do Patrimônio Líquido, assinale a alternativa que não afeta o patrimônio líquido.

Provas

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

Com base no Balanço Patrimonial, assinale a alternativa que indica o Índice de Liquidez Seca.

Provas

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoRsPL/ROE: Retorno sobre Patrimônio Líquido

Com base nos saldos das rubricas apresentadas abaixo, responda as questões de 28 a 48.

Nota: Identifique dentre as fórmula abaixo, a que corresponde a cada uma das questões acima:

Com base no Balanço Patrimonial, assinale a alternativa que indica o Indicador de Rentabilidade do Patrimônio Líquido

Provas

Caderno Container