Foram encontradas 70 questões.

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

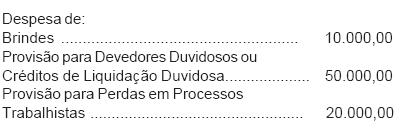

Em 2007, a Cia. Zarca S/A, tributada pelo lucro real, antes de fazer a sua declaração anual do Imposto de Renda ano base 2006, fez as seguintes anotações de despesas incluídas na apuração do resultado do exercício, em reais, evidenciadas na Demonstração do Resultado, encerrado em 31/12/06:

Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é

Considerando-se os aspectos técnicos conceituais e a legislação tributária do Imposto de Renda, o valor de adições temporárias, a ser incluído no LALUR, para determinação do lucro real, em reais, é

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

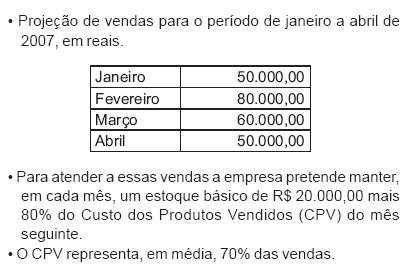

Dados extraídos do orçamento da Cia. Alvorada S/A.

Considerando-se, apenas, os dados acima, o lucro bruto acumulado projetado para abril de 2007, em reais, será de

Considerando-se, apenas, os dados acima, o lucro bruto acumulado projetado para abril de 2007, em reais, será de

Provas

Questão presente nas seguintes provas

A Cia. Milenium S/A utiliza freqüentemente a ferramenta Alavancagem Financeira. Para tanto, reuniu as seguintes informações para realizar esta análise:

Considerando-se que a empresa está aprimorando os conceitos de taxa de retorno, com os dados acima pode-se afirmar que o Passivo Remunerado da empresa, em reais, é

Considerando-se que a empresa está aprimorando os conceitos de taxa de retorno, com os dados acima pode-se afirmar que o Passivo Remunerado da empresa, em reais, é

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisDemais Tipos de Análise

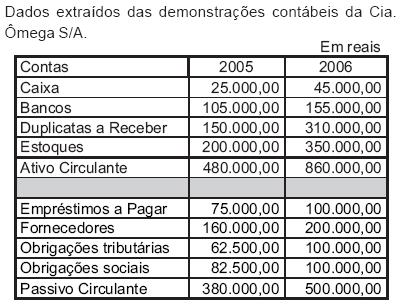

Com base nos dados acima, pode-se afirmar que a variação da Necessidade de Capital de Giro - NCG entre 2005 e 2006 alcançou, em reais, o montante de

Provas

Questão presente nas seguintes provas

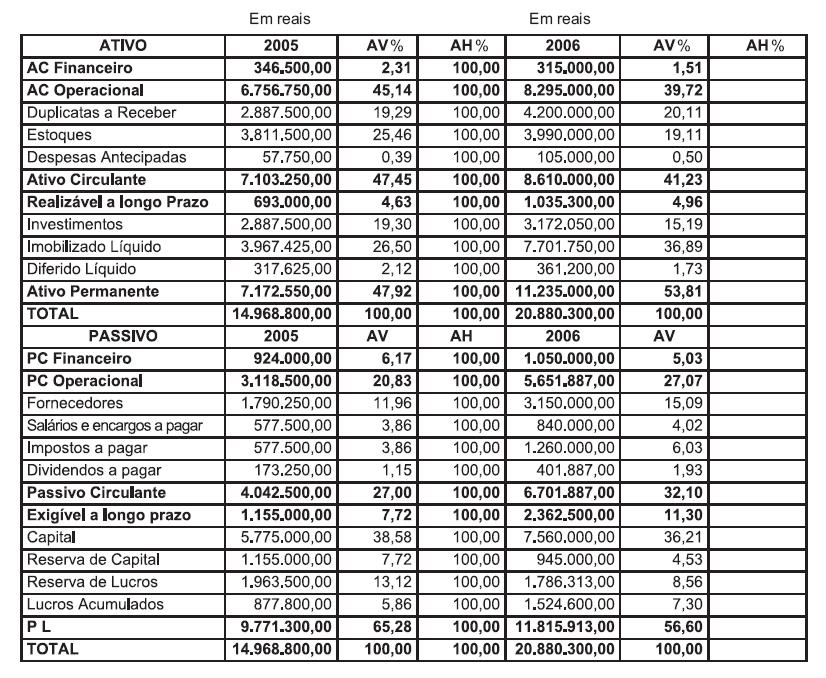

A Cia. Gama S/A apresentou o seguinte quadro parcial de Análise Vertical e Horizontal nos balanços:

Após a elaboração da Análise Horizontal (última coluna), em qual componente desse mesmo ativo verifica-se a maior variação positiva apurada em 2006 em relação a 2005?

Após a elaboração da Análise Horizontal (última coluna), em qual componente desse mesmo ativo verifica-se a maior variação positiva apurada em 2006 em relação a 2005?

Provas

Questão presente nas seguintes provas

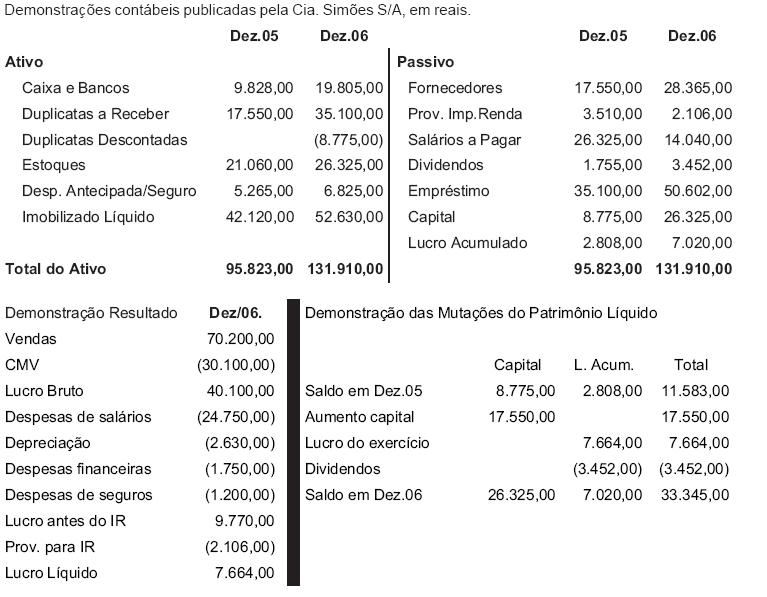

Na Demonstração do Fluxo de Caixa (DFC), método direto, Atividades Operacionais, o valor dos Pagamentos a Fornecedores, em reais, é

Provas

Questão presente nas seguintes provas

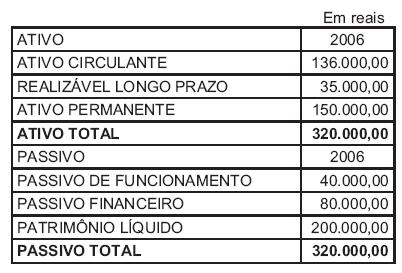

Dados extraídos da análise das demonstrações contábeis elaboradas pela Cia. Aço Forte S/A, em reais.

Com base nos dados acima, pode-se afirmar que o Capital Circulante Próprio da Companhia, em 2006, em reais, foi

Com base nos dados acima, pode-se afirmar que o Capital Circulante Próprio da Companhia, em 2006, em reais, foi

Provas

Questão presente nas seguintes provas

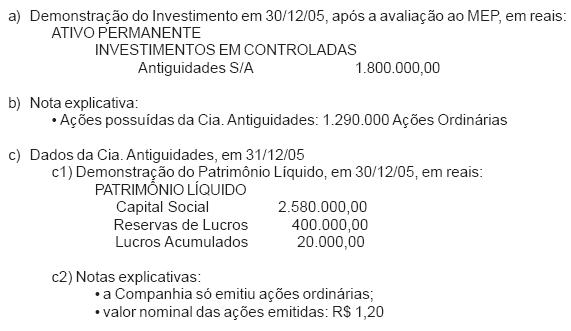

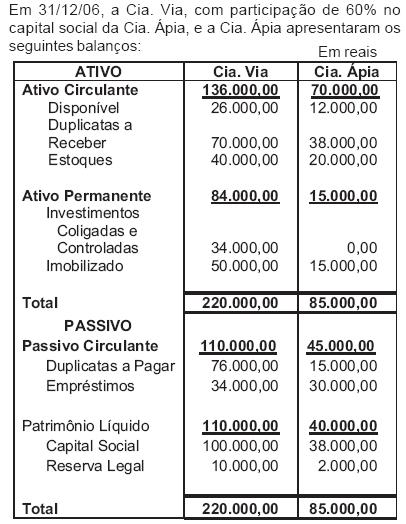

A Cia. Novidades S/A apresentou as seguintes informações de sua única participação societária:

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

A Cia. Antiguidades, que no exercício encerrado em 31/12/06 apurou um Lucro Líquido de R$ 600.000,00, fez a proposta de distribuição de dividendos no valor de R$ 500.000,00 e apresentou a seguinte demonstração de seu Patrimônio Líquido, antes do reconhecimento do lucro apurado em 2006 e de sua respectiva distribuição:

Considerando, exclusivamente, as informações recebidas e a boa técnica de avaliação do investimento pelo Método da Equivalência Patrimonial (MEP), a receita do investimento, avaliado ao MEP, a ser contabilizada na controladora, Cia. Novidades, em reais, é

Provas

Questão presente nas seguintes provas

Sabendo-se que as companhias não têm transações comerciais entre si, pode-se afirmar que, no balanço consolidado, o montante do Ativo, em reais, é

Provas

Questão presente nas seguintes provas

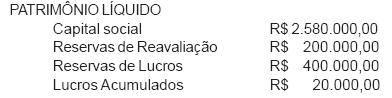

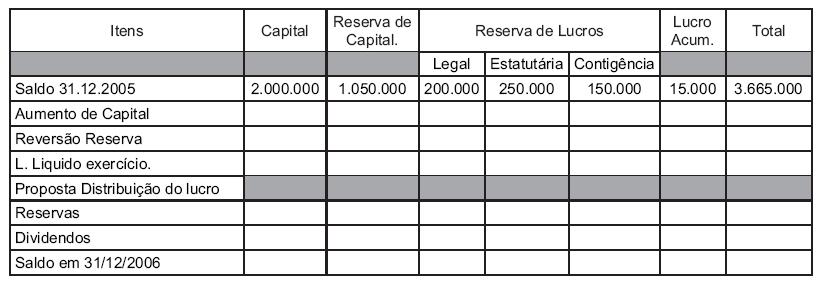

Informação parcial da Demonstração das Mutações do Patrimônio Líquido da Cia. Gama S/A, referente aos saldos finais apresentados no grupo do Patrimônio Líquido, no Balanço de 31/12/05.

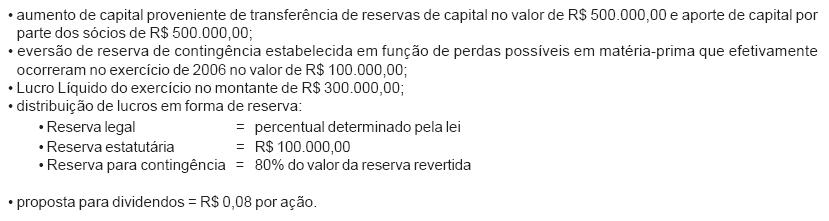

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Durante o exercício de 2006 ocorreram as seguintes situações:

Sabendo-se que a Cia. Gama S/A só possui ações ordinárias, cujo valor nominal em 31/12/06 era de R$ 1,20, o saldo da coluna Lucros ou Prejuízos Acumulados, em 31/12/06, considerando exclusivamente as informações recebidas, em reais, é

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container