Foram encontradas 120 questões.

- Demonstrações ContábeisDMPL: Demonstração das Mutações do Patrimônio Líquido

- Normas ContábeisCPCsCPC 26: Elaboração e Apresentação das Demonstrações Contábeis

Provas

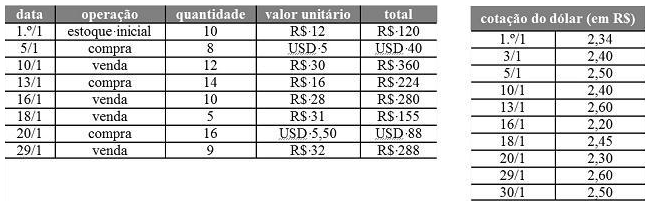

Considerando as informações acima e o fato de que não há incidência tributária em nenhuma operação realizada pela empresa, julgue o item a seguir.

Provas

Considerando as informações acima e o fato de que não há incidência tributária em nenhuma operação realizada pela empresa, julgue o item a seguir.

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio LíquidoContas de ReservaDe Lucro

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

|

Capital social |

R$ 500.000 |

|

Reserva legal |

R$ 50.000 |

|

Reserva de alienação de bônus de subscrição |

R$ 110.000 |

|

Reserva para contingência |

R$ 55.000 |

|

Lucro líquido no encerramento do exercício |

R$ 400.000 |

Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013. Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976.

A companhia poderá deixar de constituir a reserva legal a partir do exercício em vigor.

Provas

|

Capital social |

R$ 500.000 |

|

Reserva legal |

R$ 50.000 |

|

Reserva de alienação de bônus de subscrição |

R$ 110.000 |

|

Reserva para contingência |

R$ 55.000 |

|

Lucro líquido no encerramento do exercício |

R$ 400.000 |

Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013. Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976.

Para a constituição da reserva legal da companhia em questão, considerando o limite obrigatório previsto em lei, deve ser destinado o valor de R$ 20.000,00.

Provas

Provas

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Contabilidade AvançadaInvestimentosAtivos Financeiros

Provas

Provas

Provas

Caderno Container