Foram encontradas 450 questões.

|

Capital social |

R$ 500.000 |

|

Reserva legal |

R$ 50.000 |

|

Reserva de alienação de bônus de subscrição |

R$ 110.000 |

|

Reserva para contingência |

R$ 55.000 |

|

Lucro líquido no encerramento do exercício |

R$ 400.000 |

Considere que os dados acima se referem à composição do patrimônio líquido de uma companhia, em 31/12/2013. Com base nesses dados, julgue o próximo item, de acordo com a Lei n.º 6.404/1976.

O limite máximo para constituição da reserva legal é de R$ 150.000,00.

Provas

Questão presente nas seguintes provas

Julgue o item a seguir, acerca de combinação de negócios, incorporação, fusão e cisão.

A combinação de negócios abrange a fusão e a incorporação, mas não a cisão.Provas

Questão presente nas seguintes provas

No que diz respeito a valor justo, definição, técnicas de avaliação e evidenciação de ativos e de passivos, julgue o item que se segue.

As condições físicas e as restrições de venda ou de uso do ativo são exemplos de fatores considerados na precificação pelo valor justo por parte tanto da entidade, quanto dos participantes do mercado.Provas

Questão presente nas seguintes provas

No que concerne a demonstrações contábeis, julgue o item seguinte.

Na segunda parte da demonstração do valor adicionado, em que são apresentadas as destinações da riqueza obtida pela entidade, um dos componentes desse grupo é o pagamento de impostos, taxas e contribuições por parte tanto da empresa quanto a parcela retida dos empregados.Provas

Questão presente nas seguintes provas

Com relação a receitas e despesas e a seus reconhecimentos, julgue o item a seguir.

De acordo com a legislação societária vigente, os gastos pré-operacionais são classificados no ativo intangível e reconhecidos, posteriormente, no resultado, quando a empresa estiver operando normalmente.Provas

Questão presente nas seguintes provas

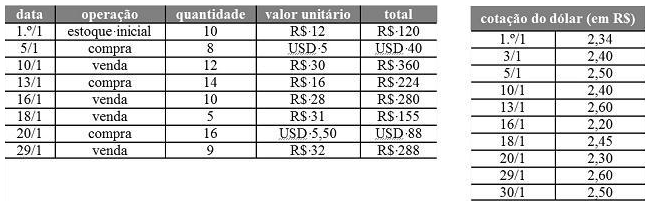

Uma empresa comercial não conseguiu suprir sua necessidade de estoque com mercadoria nacional e adquiriu, no mês de janeiro/2014, mercadorias de fornecedor que pratica vendas indexadas ao dólar norte-americano (USD). Como política interna, a empresa realiza as compras à vista e as vendas, com prazo de trinta dias. Por meio de inventário permanente, a empresa utiliza o PEPS (primeiro a entrar, primeiro a sair) como forma de controle e avaliação do seu estoque. As tabelas abaixo mostram a movimentação dos estoques em janeiro/2014 e a cotação da moeda norte-americana em alguns dias desse mês.

Considerando as informações acima e o fato de que não há incidência tributária em nenhuma operação realizada pela empresa, julgue o item a seguir.

A margem bruta obtida com as vendas do dia 29/1 é superior a 65%.Considerando as informações acima e o fato de que não há incidência tributária em nenhuma operação realizada pela empresa, julgue o item a seguir.

Provas

Questão presente nas seguintes provas

Tendo como referência as disponibilidades, as características, os critérios de contabilização e os reflexos nas demonstrações contábeis das empresas, julgue o item seguinte.

Considere que, com a copa do mundo de futebol no Brasil, seja normal que as empresas recebam em moedas estrangeiras. Nesse caso, os ganhos ou perdas não realizados, resultantes de mudanças nas taxas de câmbio, são fluxos de caixa e devem ser evidenciados como fluxo de atividade operacional no demonstrativo dos fluxos do disponível.Provas

Questão presente nas seguintes provas

Com relação a conceituação, classificação e conteúdos do ativo, julgue o item que se segue, de acordo com a legislação vigente.

O ativo imobilizado pode, eventualmente, incluir bens incorpóreosProvas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 25: Provisões, Passivos e Ativos Contingentes

Com base no pronunciamento técnico de ajuste a valor presente, do CPC, julgue o item subsequente

O desconto a valor presente é requerido no caso de passivos contratuais, devendo a taxa de desconto considerar o risco de crédito da entidade. Quanto aos passivos não contratuais, não ocorre a apuração do valor presente apesar do seu registro como provisões futuras.Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- Normas ContábeisCPCsCPC 26: Elaboração e Apresentação das Demonstrações Contábeis

No que concerne a demonstrações contábeis, julgue o item seguinte.

Mesmo que a empresa sofra efeitos de várias atividades, transações e outros eventos que se distingam em termos de frequência, potencial de ganho ou perda e previsibilidade, a divulgação dos componentes do desempenho não ocorrerá na demonstração do resultado do exercício (DRE), visto que a sua estrutura não permite alteração das nomenclaturas e da ordem prevista em pronunciamento técnico próprio.Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container