Foram encontradas 245 questões.

2108672

Ano: 2021

Disciplina: Administração Financeira e Orçamentária

Banca: SELECON

Orgão: Câm. Cuiabá-MT

Disciplina: Administração Financeira e Orçamentária

Banca: SELECON

Orgão: Câm. Cuiabá-MT

Provas:

A Lei de Diretrizes Orçamentárias (LDO) tem

vigência anual, valendo de sua publicação até o final

do exercício que orienta, e o encaminhamento do

projeto da proposta do Executivo ao Legislativo

deverá ocorrer até:

Provas

Questão presente nas seguintes provas

“É a qualidade da informação que ajuda a

assegurar aos usuários que a informação contida nas

demonstrações contábeis representa fielmente os

fenômenos econômicos ou de outra natureza que se

propõe a representar.” Conforme preconizado nas

normas vigentes aplicadas ao setor público, essa

assertiva corresponde ao conceito da seguinte

característica qualitativa da informação contábil:

Provas

Questão presente nas seguintes provas

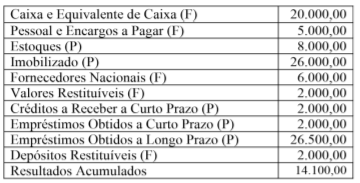

Informações para responder à questão:

No final do exercício financeiro, uma prefeitura,

após proceder a todos os ajustes necessários,

elaborou o balancete de verificação,

correspondente às contas patrimoniais (ativas

e passivas), conforme demonstrado abaixo

(valores em reais):

Sabe-se que, na mesma data, o resultado

patrimonial apurado, confrontando as VPA e

VPD, foi superavitário no montante de R$

2.400,00 e que, em consequência da execução

orçamentária, foram inscritos em restos a

pagar créditos empenhados a liquidar no valor

de R$ 2.500,00 e créditos empenhados em

liquidação no montante de R$ 1.000,00.

Provas

Questão presente nas seguintes provas

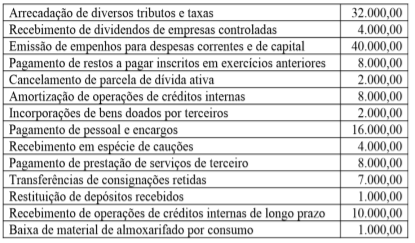

Na contabilidade de uma prefeitura foram

registradas as seguintes transações realizadas no

exercício financeiro de 2020 (valores em reais):

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

No final do referido exercício, por ocasião da elaboração do balanço financeiro, pode-se constatar que o resultado financeiro foi:

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosDespesa OrçamentáriaClassificação da Despesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

No decorrer do exercício financeiro, os

dispêndios realizados por uma prefeitura referentes

aos pagamentos de juros e encargos sobre

operações de créditos internas são classificados

conforme preconizado na Lei nº 4.320/64, na

seguinte categoria econômica e especificação da

despesa, respectivamente:

Provas

Questão presente nas seguintes provas

No final dos exercícios financeiros, os

municípios devem elaborar suas demonstrações

contábeis conforme estruturas definidas no MCSP –

Parte V. A maioria dessas demonstrações é

composta de um quadro principal, demonstrativos

auxiliares e notas explicativas. O demonstrativo

auxiliar denominado “Quadro de Juros e Encargos da

Dívida” faz parte:

Provas

Questão presente nas seguintes provas

A LOA de um município aloca a cada uma das

secretarias da prefeitura suas respectivas dotações

orçamentárias. A Secretaria de Saúde,

posteriormente, transferiu para um hospital municipal

parcela de créditos orçamentários para que fossem

efetuadas as despesas necessárias à assistência

médica aos munícipes, como também aquelas

destinadas à manutenção do hospital. A Secretaria de

Saúde, na data da transferência desse crédito,

realizou em cumprimento às normas contábeis o

seguinte lançamento (4º nível de desdobramento):

Legenda: D - lançamento a débito; C - lançamento a crédito

Legenda: D - lançamento a débito; C - lançamento a crédito

Provas

Questão presente nas seguintes provas

No mês de setembro de 2020, uma prefeitura

recebeu cinco computadores portáteis que foram

apreendidos numa operação realizada pela

Secretaria da Receita Federal do Brasil. Esses

equipamentos apreendidos na operação foram

incorporados ao patrimônio da SRFB, antes de

serem doados. De acordo com as normas de

escrituração, pela doação recebida, a prefeitura

registrou a variação patrimonial aumentativa na conta

4.5.2.3.X – Transferências Voluntárias – Inter OFSS

– União, cujo 5º nível de desdobramento, acima

representado pela letra “X” deveria receber o

seguinte algarismo:

Provas

Questão presente nas seguintes provas

- NBCsNBC TSP 07: Ativo ImobilizadoDepreciação, Amortização e Exaustão

- Procedimentos Contábeis Patrimoniais

Em 02/03/2019, uma prefeitura recebeu do

fornecedor um ônibus, adquirido e pago à vista no

valor de R$ 114.000,00, para efetuar o transporte de

alunos. Na ocasião, foi estimada uma vida útil de 5

anos, com valor residual de 10% do seu preço de

aquisição. O veículo, após algumas modificações, foi

colocado em uso a partir de 01/05/2019. O método de

depreciação adotado pela prefeitura foi o das quotas

constantes. Em 31/12/2020, após verificação

efetuada, foi apurado que o valor recuperável desse

bem era de R$ 82.000,00. De acordo com as normas

vigentes, o valor desse veículo evidenciado no

balanço patrimonial deveria ter sido igual a:

Provas

Questão presente nas seguintes provas

Em 31/12, a contabilidade de uma prefeitura

apresentava, entre outras, as seguintes contas com

seus respectivos saldos (valores em reais)

Crédito Empenhado a Liquidar.....................R$ 18.000,00 Crédito Empenhado Liquidado a Pagar........R$ 21.000,00 Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

Crédito Empenhado a Liquidar.....................R$ 18.000,00 Crédito Empenhado Liquidado a Pagar........R$ 21.000,00 Crédito Empenhado Pago............................R$ 60.000,00

A Lei Orçamentária Anual do município designava para a prefeitura uma dotação inicial de R$ 100.000,00. Tendo em vista a possibilidade de ocorrer dificuldade de arrecadação durante o exercício, o prefeito, em 01/03, contingenciou uma parcela dos créditos alocados no valor de R$ 10.000,00. No mês de agosto, para atender a programas de trabalho, além de fazer o descontingenciamento dos créditos indisponíveis, realizou, depois de aprovado, a abertura dos seguintes créditos adicionais: um suplementar com recursos provenientes do excesso de arrecadação no valor de R$ 30.000,00 e outro especial, de R$ 5.000,00 de anulação de parcela de dotação consignada. Posteriormente, no mês de outubro, realizou uma descentralização externa de crédito no valor de R$ 8.000,00. No final do exercício, a conta Crédito Disponível apresentava um saldo no seguinte montante:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container