Foram encontradas 38 questões.

Disciplina: Direito Constitucional

Banca: COPS-UEL

Orgão: Câm. Florestópolis-PR

Sobre a Lei Orgânica Municipal, assinale a alternativa correta.

Provas

Disciplina: Contabilidade Geral

Banca: COPS-UEL

Orgão: Câm. Florestópolis-PR

A empresa Impressoras Ltda., que opera no ramo de compra e venda de impressoras, fez, no mês de abril, a seguinte movimentação (com valores já líquidos) de uma determinada marca de impressora:

1) no dia 01/04: estoque inicial de 10 unidades, no valor total de R$ 4.000,00;

2) no dia 06/04: venda de 4 unidades, no valor total de R$ 2.000,00;

3) no dia 07/04: compra de 6 unidades, no valor total de R$ 3.000,00;

4) no dia 15/04: venda de 8 unidades, no valor total de R$ 4.000,00;

5) no dia 20/04: compra de 4 unidades, no valor total de R$ 2.000,00;

6) no dia 30/04: venda de 5 unidades, no valor total de R$ 2.500,00.

Tendo a empresa, no final do mês, avaliado seu estoque pelo Custo Médio Ponderado, assinale a alternativa que apresenta, corretamente, o valor final dos estoques desta determinada marca de impressora.

Provas

Leia o texto a seguir e responda à questão.

O LUCRO INFLACIONÁRIO É UMA “NÃO-RENDA”

A matéria pode ser analisada tanto pelo lado jurídico quanto pelo contábil.

O professor Eliseu Martins, em artigo tecnicamente correto, contesta artigo meu, publicado na Folha, sobre o “lucro inflacionário”. O enfoque que dei à matéria foi jurídico. O dele, contábil.

No aspecto contábil não divergimos. Para compreensão dos leitores simplifiquei a explicação de lucro inflacionário, alertando-os de que todas as simplificações são mutiladoras.

O professor Eliseu Martins aceitou a fórmula simplificada e, como professor de contabilidade, acrescentou aspectos técnicos, de natureza estritamente contábil, com os quais concordo, enquanto nessa área.

Com a honestidade intelectual que o caracteriza, alertou o professor Eliseu Martins que, se o passivo “financiado” fosse corrigido na mesma conta da atualização do ativo permanente e do patrimônio líquido, não haveria saldo credor, mas que a “falha legal” na demonstração de resultado cria a questão.

A seguir, reconhece que constitui sério problema o fato de o financiamento do ativo permanente se dar com encargos prefixados embutidos no valor total a pagar, com distorção do resultado presente e futuro e com deformação do resultado do ativo, do passivo e do patrimônio líquido, mas equaciona tal problema, no plano teórico, pela técnica da correção integral, afastando o diferimento do lucro inflacionário, com reajuste do valor futuro, como determinava a lei até 1994.

Em outras palavras, no plano escritural a técnica contábil apresenta soluções para um problema em que a contabilidade é apenas ciência vicária da interpretação jurídica, remanescendo a questão jurídica de saber o que, para o direito e não para a contabilidade, significa o vocábulo “aquisição de disponibilidade econômica”, que não consta de nenhuma lei ordinária de Imposto de Renda ou de contabilidade, mas de norma com eficácia de lei complementar, a qual determina o que é fato gerador do Imposto de Renda.

E, neste ponto, as nossas convergências contábeis cedem lugar a divergências jurídicas, visto que a interpretação do direito se dá dentro de categorias jurídicas e não de outras ciências, que apenas podem-lhe servir de apoio.

A discussão do que seja o fato gerador do Imposto de Renda é matéria que ainda hoje espicaça a inteligência dos juristas dedicados ao direito tributário.

A matéria, no campo do direito, não oferece a tranquilidade acadêmica que para o professor Eliseu Martins existe na contabilidade.

As palavras, no direito, têm um conteúdo ontológico. Devem ser interpretadas dentro de um contexto. E a lei complementar, que condiciona o legislador ordinário, dá os parâmetros exegéticos da Constituição para as normas de aplicação.

O conceito de fato gerador do Imposto de Renda é anterior ao conceito de lucro inflacionário, devendo este se submeter à lei complementar, enquanto “aquisição de disponibilidade econômica”, e não a lei complementar à lei ordinária.

E, no caso, admitindo-se a tese de “liquidez” como real aquisição de disponibilidade econômica para a configuração do fato gerador do Imposto de Renda de uma empresa, independentemente das equações meramente 38 contábeis, o lucro inflacionário, que se exterioriza na contabilidade de forma meramente escritural, pode representar, nos seus reflexos econômicos, uma desimobilização forçada, para adimplência do tributo, se exigido antes de sua realização (alienação do bem com lucro).

Tal fato não me parece conformar a aquisição de disponibilidade (não há disponibilidade real daquela parcela que deve ser retirada para pagamento do tributo), a que se refere o legislador supremo.

A matéria, como coloquei no meu artigo – e o professor Eliseu Martins reconhece –, é polêmica. Dificilmente, ele e eu mudaremos nossas opiniões.

Felizmente, com a provável eliminação da inflação, tal discussão será reminiscência do passado, porque, sem inflação, o “lucro inflacionário” deixa de ser problema jurídico ou contábil.

Até lá, entendo ser o lucro inflacionário, no plano jurídico, uma “não- renda” e, por esta razão, a técnica consagrada na legislação passada, de diferimento do pagamento do imposto da quase totalidade de sua apuração até a realização do lucro, sempre me pareceu a mais adequada, apesar de sempre ter defendido que o diferimento deveria ser total e não parcial.

(Adaptado de MARTINS, Inês Gandra da Silva. O lucro inflacionário é uma “não-renda”. Folha de S.Paulo, Mercado, 29 jan. 1995. Disponível em: https://www1.folha.uol.com.br/fsp/1995/1/29/dinheiro/5.html. Acesso em: 27 fev. 2020.)

O texto apresenta cinco verbos no gerúndio: “alertando”, “afastando”, “remanescendo”, “devendo” e “admitindo-se”. Os gerúndios do texto são todos orações reduzidas e exercem muitas funções, o que pode gerar ambiguidade de sentidos.

Com base nas afirmativas a seguir, atribua V (verdadeiro) ou F (falso).

( ) No período “Para compreensão dos leitores simplifiquei a explicação de lucro inflacionário, ALERTANDO-OS de que todas as simplificações são mutiladoras.”, o trecho ALERTANDO-OS pode ser substituído, sem prejuízo de sentido, por PORTANTO OS ALERTEI.

( ) No período “A seguir, reconhece que constitui sério problema o fato de o financiamento do ativo permanente se dar com encargos prefixados embutidos no valor total a pagar, com distorção do resultado presente e futuro e com deformação do resultado do ativo, do passivo e do patrimônio líquido, mas equaciona tal problema, no plano teórico, pela técnica da correção integral, AFASTANDO o diferimento do lucro inflacionário, com reajuste do valor futuro, como determinava a lei até 1994.”, o gerúndio AFASTANDO pode ser substituído, sem prejuízo de sentido, por DE MODO A AFASTAR.

( ) No período “Em outras palavras, no plano escritural a técnica contábil apresenta soluções para um problema em que a contabilidade é apenas ciência vicária da interpretação jurídica, REMANESCENDO a questão jurídica de saber o que, para o direito e não para a contabilidade, significa o vocábulo ‘aquisição de disponibilidade econômica’, que não consta de nenhuma lei ordinária de Imposto de Renda ou de contabilidade, mas de norma com eficácia de lei complementar, a qual determina o que é fato gerador do Imposto de Renda.”, o gerúndio REMANESCENDO pode ser substituído, sem prejuízo de sentido, por CASO REMANESÇA.

( ) No período “O conceito de fato gerador do Imposto de Renda é anterior ao conceito de lucro inflacionário, DEVENDO este se submeter à lei complementar, enquanto ‘aquisição de disponibilidade econômica’, e não a lei complementar à lei ordinária.”, o gerúndio DEVENDO pode ser substituído, sem prejuízo de sentido, por ENTÃO DEVE.

( ) No período “E, no caso, ADMITINDO-SE a tese de ‘liquidez’ como real aquisição de disponibilidade econômica para a configuração do fato gerador do Imposto de Renda de uma empresa, independentemente das equações meramente contábeis, o lucro inflacionário [. . . ] pode representar, nos seus reflexos econômicos, uma desimobilização forçada, para adimplência do tributo, se exigido antes de sua realização (alienação do bem com lucro).”, o gerúndio ADMITINDO-SE pode ser substituído, sem prejuízo de sentido, por SE SE ADMITE.

Assinale a alternativa que contém, de cima para baixo, a sequência correta.

Provas

Disciplina: Contabilidade Geral

Banca: COPS-UEL

Orgão: Câm. Florestópolis-PR

Com base nos conhecimentos da Lei nº 6.404/1976, considere as afirmativas a seguir.

I. Na Demonstração do Resultado do exercício, é vedada a dedução das participações de debêntures, empregados, administradores e partes beneficiárias, mesmo na forma de instrumentos financeiros, e de instituições ou fundos de assistência ou previdência de empregados, que não se caracterizem como despesa.

II. A companhia poderá deixar de constituir a reserva legal no exercício em que o saldo dessa reserva, acrescido do montante das reservas de capital de que trata o x 1º do Artigo 182 da Lei nº 6.404/1976, exceder de 30% (trinta por cento) do capital social.

III. O saldo das reservas de lucros, exceto as para contingências, de incentivos fiscais e de lucros a realizar, não poderá ultrapassar o capital social. Atingido esse limite, a assembleia deliberará sobre a aplicação do excesso na integralização ou no aumento do capital social ou na distribuição de dividendos.

IV. O estatuto poderá criar reservas desde que, para cada uma: (I) indique, de modo preciso e completo, a sua finalidade; (II) fixe os critérios para determinar a parcela anual dos lucros líquidos que serão destinados à sua constituição; e (III) estabeleça o limite máximo da reserva.

Assinale a alternativa correta.

Provas

Disciplina: Contabilidade Pública

Banca: COPS-UEL

Orgão: Câm. Florestópolis-PR

A Constituição Federal, nos Arts. 157, inciso I, e 158, inciso I, determina que pertençam aos Estados, ao Distrito Federal e aos Municípios o Imposto de Renda e os proventos de qualquer natureza, incidentes na fonte, pagos por eles, suas autarquias e pelas fundações que instituírem e mantiverem. Assinale a alternativa que demonstra, corretamente, o lançamento contábil a ser efetuado (considere a natureza da informação patrimonial) em um município, ao registrar a retenção do Imposto de Renda de funcionários, de acordo com a Portaria STN nº 212, de 4 de junho de 2001, que regulamenta o contido no artigo constitucional.

Provas

Disciplina: Contabilidade Geral

Banca: COPS-UEL

Orgão: Câm. Florestópolis-PR

Dentre a escrituração de operações típicas de uma empresa comercial, está o recebimento de duplicatas, as quais podem ocorrer com descontos. Ao considerar o recebimento de uma duplicata no valor líquido de R$ 2.000,00, já com o desconto de R$ 300,00, assinale a alternativa que apresenta, corretamente, a escrituração contábil desta operação no Livro Diário.

Provas

Disciplina: Contabilidade Geral

Banca: COPS-UEL

Orgão: Câm. Florestópolis-PR

Uma empresa comercial, com a publicação de suas Demonstrações Financeiras, em conformidade com a Lei nº 6.404/1976, que, por meio das análises de suas demonstrações contábeis, apresentou um índice de rotação de 2,4 vezes, revela que sua mercadoria ficou parada no seu estoque, em média,

Provas

Disciplina: Contabilidade Pública

Banca: COPS-UEL

Orgão: Câm. Florestópolis-PR

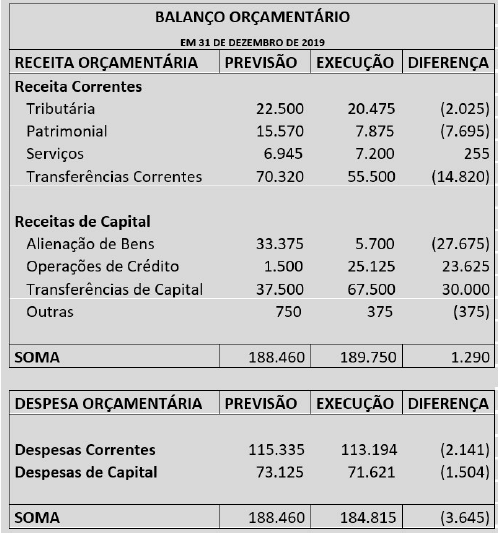

Analise o fragmento do Balanço Orçamentário a seguir.

Com base nas informações dispostas no Balanço, o resultado da execução orçamentária, em 31 de dezembro de 2019, foi um

Provas

Disciplina: Contabilidade Pública

Banca: COPS-UEL

Orgão: Câm. Florestópolis-PR

Assinale a alternativa que apresenta, corretamente, a demonstração contábil que evidencia, em um único quadro, as receitas e despesas orçamentárias, bem como os ingressos e dispêndios extraorçamentários, conjugados com os saldos de caixa do exercício anterior e os que se transferem para o início do exercício seguinte.

Provas

Disciplina: Contabilidade Geral

Banca: COPS-UEL

Orgão: Câm. Florestópolis-PR

Segundo estabelece a Lei nº 6.404/1976, no Balanço Patrimonial, as contas serão classificadas segundo os elementos do patrimônio que registrem e agrupadas de modo a facilitar o conhecimento e a análise da situação financeira da companhia.

Com base nesse dispositivo legal, considere as afirmativas a seguir.

I. No ativo, as contas serão dispostas em ordem decrescente de grau de liquidez dos elementos nelas registrados.

II. São classificados no ativo imobilizado os direitos que tenham por objeto bens corpóreos destinados à manutenção das atividades da companhia ou da empresa ou exercidos com essa finalidade, inclusive os decorrentes de operações que transfiram à companhia os benefícios, riscos e controle desses bens.

III. As obrigações da companhia, inclusive financiamentos para aquisição de direitos do ativo não circulante, serão classificadas no passivo circulante, quando se vencerem após o exercício seguinte.

IV. No ativo realizável a longo prazo, serão classificadas as participações permanentes em outras sociedades e os direitos de qualquer natureza, não classificáveis no ativo circulante, e que não se destinem à manutenção da atividade da companhia ou da empresa.

Assinale a alternativa correta.

Provas

Caderno Container