Foram encontradas 50 questões.

Respondida

A Lei de Licitações e Contratos Administrativos, Lei

nº

14.133/2021, estabelece que a modalidade de licitação para alienação de bens imóveis ou de bens móveis

inservíveis ou legalmente apreendidos a quem oferecer o

maior lance é classificada como

Respondida

A NBC TA 700 estabelece que, em relação a controles

internos, a responsabilidade do auditor pela auditoria das

demonstrações contábeis do relatório do auditor deve

também

A

obter entendimento dos controles internos relevantes para a auditoria para planejar procedimentos de

auditoria que são apropriados nas circunstâncias,

mas não para fins de expressar opinião sobre a eficácia dos controles internos da entidade, a não ser

que o auditor também tenha responsabilidade de

expressar opinião sobre a eficácia dos controles

internos junto com a auditoria das demonstrações

contábeis, quando deve omitir a frase de que a consideração do auditor sobre os controles internos não

tem a finalidade de expressar uma opinião sobre a

eficácia dos controles internos da entidade.

B

obter entendimento dos controles internos relevantes para a auditoria para planejar procedimentos de

auditoria que são apropriados nas circunstâncias,

mas não para fins de expressar uma opinião sobre

a eficácia dos controles internos da entidade, pois é

expressamente impedido de expressar uma opinião

sobre a eficácia dos controles internos, uma vez que

sua atuação é restrita exclusivamente à auditoria das

demonstrações contábeis.

C

obter entendimento de todos os controles internos

para a auditoria, a fim de planejar procedimentos de

auditoria que são apropriados nas circunstâncias e

também para fins de expressar uma opinião sobre a

eficácia dos controles internos da entidade, devendo especificar que a consideração do auditor sobre

os controles internos tem a finalidade de expressar

uma opinião sobre auditoria das demonstrações contábeis e sobre a eficácia dos controles internos da

entidade.

D

interpretar e avaliar os controles internos relevantes para a auditoria para planejar procedimentos de

auditoria que são apropriados nas circunstâncias, de

modo a poder atestar no relatório de auditoria sua

eficácia e expressar uma opinião de que controles

internos da entidade são suficientes para evitar erros

e fraudes, permitindo, como consequência, ampliar

sua conclusão quanto à segurança razoável de que

as demonstrações contábeis como um todo estão

livres de distorção relevante, independentemente se

causadas por fraude ou erro.

E

interpretar e avaliar todos os controles internos para

a auditoria, a fim de planejar procedimentos de

auditoria que são apropriados nas circunstâncias e

também para fins de expressar uma opinião sobre

a eficácia dos controles internos da entidade, de forma a garantir elevado nível de segurança, que traga

confiança nas demonstrações contábeis por parte

dos usuários, mediante a expressão de uma opinião

pelo auditor sobre se as demonstrações contábeis

foram elaboradas, em todos os aspectos relevantes,

em conformidade com uma estrutura de relatório

financeiro aplicável.

Respondida

De acordo com as NBCTA 700, 701 e 705, aplicáveis

desde 31/12/2016, as opiniões dos auditores são divididas em:

A

opinião com ressalva, opinião adversa e abstenção

de opinião.

B

modificada e não modificadas, estas divididas em

três tipos de opiniões: opinião com ressalva, opinião

adversa e abstenção de opinião.

C

não modificada e modificadas, divididas em dois

tipos de opiniões: opinião com ressalva e opinião

adversa, e uma terceira, a abstenção de opinião,

que não se enquadra nem como não modificada nem

como modificada.

D

não modificada e modificadas, estas divididas em

três tipos de opiniões: opinião com ressalva, opinião

adversa e abstenção de opinião.

E

não modificada e modificada, sem que existam divisões em tipos diferentes de opiniões modificadas.

Respondida

Quanto aos objetivos da auditoria e do auditor independente, é correto afirmar que o objetivo da auditoria é

Respondida

Segundo o Regulamento de Imposto de Renda – Pessoa

jurídica, o imposto de renda das pessoas jurídicas será

determinado com base

A

no lucro real ou presumido, por períodos de apuração semestrais, sendo que a pessoa jurídica sujeita

à tributação com base no lucro real poderá optar pelo

pagamento mensal do imposto.

B

no lucro real ou arbitrado, por períodos de apuração

trimestrais, sem que exista opção para pagamento

do imposto para prazos diferentes.

C

no lucro real somente e por períodos de apuração

trimestrais, podendo optar pelo pagamento mensal

do imposto.

D

no lucro real, presumido, ou arbitrado, por períodos

de apuração trimestrais e, independentemente do

regime tributário a que esteja sujeita, a pessoa jurídica poderá optar pelo pagamento mensal do imposto.

E

no lucro real, presumido, ou arbitrado, por períodos

de apuração trimestrais, sendo que a pessoa jurídica

sujeita à tributação com base no lucro real poderá

optar pelo pagamento mensal do imposto.

Respondida

Uma empresa comercial compra um lote de mercadorias para revenda no valor total de $ 100.000, no qual

está incluído ICMS de $ 12.000, sendo 30% à vista e o

saldo a prazo. A correta contabilização dessa operação

corresponde a:

A

Mercadorias 100.000

a diversos 100.000

a caixa 30.000

a fornecedores 70.000

B

Mercadorias 100.000

a diversos 100.000

a caixa 26.400

a fornecedores 61.600

a ICMS a pagar 12.000

C

Diversos 100.000

Mercadorias 88.000

ICMS a recuperar 12.000

a diversos 100.000

a caixa 30.000

a fornecedores 70.000

D

Diversos 100.000

Mercadorias 88.000

ICMS a recuperar 12.000

a diversos 100.000

a caixa 26.400

a fornecedores 61.600

a ICMS a pagar 12.000

E

Diversos 100.000

Mercadorias 88.000

ICMS a recuperar 12.000

a diversos 100.000

a caixa 18.000

a fornecedores 70.000

a ICMS a pagar 12.000

Respondida

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.

O patrimônio líquido e o ativo total, no balanço patrimonial de 31/12/X0, após o encerramento do balancete de verificação

da Cia Jota Ltda., foram respectivamente de:

Respondida

Considere os dados do balancete de verificação da Comercial Jota Ltda., em 31/12/X0, para responder a questão.

Com base exclusivamente nas contas apresentadas no balancete de verificação da Cia Jota Ltda., em 31/12/X0, o lucro

do ano X0 foi de:

Respondida

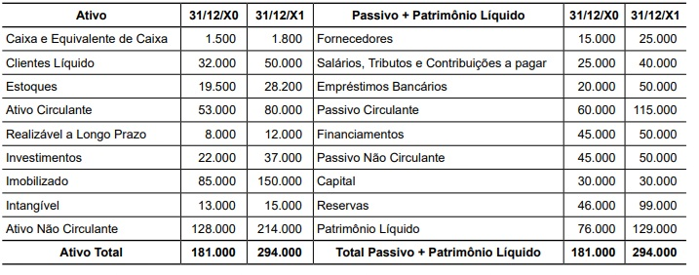

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Com base nos balanços de 31/12/X0 e 31/12/X1 da Cia. Breve, é correto afirmar que o crescimento real do Ativo

Respondida

Observe os balanços apresentados a seguir para responder a questão.

São apresentados os balanços patrimoniais da Cia. Breve, encerrados ao final dos exercícios X0 e X1, considerando que,

durante o ano de X1, a inflação foi de 50%:

Os crescimentos ou decréscimos reais (em percentual arredondado, sem casas decimais) das contas Caixa e Equivalentes de Caixa, Clientes Líquido e Estoques foram respectivamente de: