Foram encontradas 50 questões.

Uma empresa de capital fechado do ramo de construção civil, por deliberação de seus controladores, tendo em vista o plano de abertura de capital previsto para ocorrer em 2008, decidiu pela primeira vez contratar auditores independentes. Para tanto, convidou dez auditores independentes (pessoas jurídicas e físicas) selecionados pelos registros do Conselho Regional de Contabilidade (CRC) e do Instituto de Auditores Independentes do Brasil (IBRACON), para apresentação de propostas de auditoria das Demonstrações Contábeis dos exercícios findos em 31 de dezembro de 2006 e de 2005 (já publicadas), e do exercício a findar-se em 31 de dezembro de 2007, fixando uma condição válida para todos os auditores selecionados: as únicas informações disponíveis a eles nessa etapa seriam as Demonstrações Contábeis já publicadas, além de outros dados contemplados no site da empresa, de livre acesso pelo público em geral.

Considerando as Resoluções CFC nºs. 821/97 e 1.034/05, que aprovaram a NBC P1 (Normas Profissionais de Auditor Independente) e a NBC P1.2 (Independência), respectivamente, e as normas da Comissão de Valores Mobiliários (CVM), assinale a alternativa correta em relação ao texto acima.

Considerando as Resoluções CFC nºs. 821/97 e 1.034/05, que aprovaram a NBC P1 (Normas Profissionais de Auditor Independente) e a NBC P1.2 (Independência), respectivamente, e as normas da Comissão de Valores Mobiliários (CVM), assinale a alternativa correta em relação ao texto acima.

Provas

Questão presente nas seguintes provas

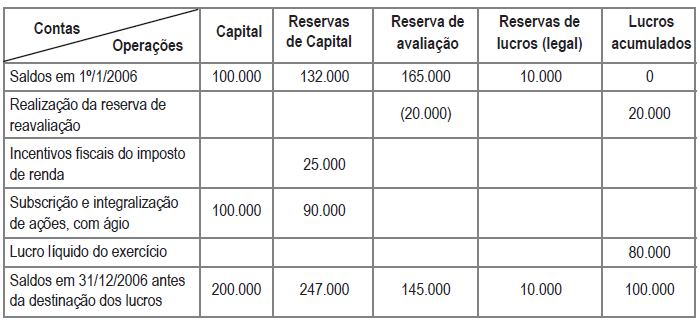

A Companhia Beta, sociedade de capital fechado, apresenta a seguinte demonstração das mutações do patrimônio líquido em 31 de dezembro de 2006:

Com base na Lei nº 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendos distinto da legislação societária, assinale a resposta que corresponda à proposta de destinação do lucro do exercício:

Com base na Lei nº 6.404/76 e alterações posteriores, considerando que o estatuto não prevê percentual de distribuição de dividendos distinto da legislação societária, assinale a resposta que corresponda à proposta de destinação do lucro do exercício:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialPatrimônio Líquido

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

A companhia ABC adquiriu em 30 de novembro de 2006, por R$ 25.000.000, a totalidade das ações representativas do capital social da sociedade XYZ, que se apresentava com passivo a descoberto de R$ 15.000.000 nessa mesma data. Considerando: (i) a informação anterior; (ii) o laudo de avaliação emitido por especialistas independentes o qual evidencia o valor econômico da investida com base em rentabilidade futura; (iii) o disposto na Instrução CVM nº 247/96; e (iv) o Ofício Circular CVM/SNC/SEP nº 01/2007, indique a alternativa correta:

Provas

Questão presente nas seguintes provas

A limitação na extensão do trabalho do auditor independente pode, às vezes, ser

imposta pela administração da entidade. Qual das situações a seguir não pode ser

considerada uma limitação imposta pela administração?

Provas

Questão presente nas seguintes provas

A companhia XYZ encontra-se em processo de descontinuidade das operações

e o auditor independente, para a emissão do seu parecer, avaliou que os fatos

determinantes dessa situação não foram adequadamente revelados e divulgados

pela sua Administração.

Nessas condições, considerando-se que a Administração da companhia não elaborou

as Demonstrações Contábeis mediante a adoção de práticas contábeis aplicáveis

a empresas em regime de descontinuidade operacional, bem como não apresentou

planos de negócios com vistas a sua recuperação, qual deverá ser a decisão do

auditor independente relacionada com a emissão do seu parecer?

Provas

Questão presente nas seguintes provas

Uma entidade de auditoria foi contratada pela empresa para a qual presta serviços de

auditoria independente das Demonstrações Contábeis para proceder a uma revisão

específica e detalhada nas contas a receber de clientes. Ocorrida essa revisão,

constatou-se a necessidade de efetuar uma conciliação entre o registro auxiliar

das contas a receber de clientes e os registros contábeis, em face de divergências

significativas entre os saldos. A entidade auditada propôs ao auditor realizar essa

conciliação e efetuar os ajustes considerados necessários. Qual, entre as alternativas

abaixo, não poderia ser aceita pelo auditor independente sob pena de se caracterizar

perda de independência?

Provas

Questão presente nas seguintes provas

O Auditor Independente que pretenda emitir parecer de auditoria para companhia

aberta deve manter registro profissional, obrigatoriamente:

Provas

Questão presente nas seguintes provas

Qual dos eventos subseqüentes não implica ajuste das Demonstrações Contábeis,

nos termos da NBC T 19.12?

Provas

Questão presente nas seguintes provas

As informações trimestrais, que incluem o balanço patrimonial, a demonstração de

resultado, o relatório de desempenho e as informações relevantes, são objetos de

uma revisão especial por auditores independentes de acordo com a Resolução CFC

nº 678/90 e Instrução CVM nº. 118/90. Assinale a circunstância que requer modificação

no Relatório de Revisão Especial das Informações Trimestrais (ITRs) emitido pelo

Auditor Independente:

Provas

Questão presente nas seguintes provas

De acordo com a Instrução CVM nº 308/99, é vedado ao Auditor Independente

e às pessoas físicas e jurídicas a ele ligadas, conforme definido nas normas de

independência do CFC, em relação às entidades cujo serviço de auditoria contábil

esteja a seu cargo, exceto:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container