Foram encontradas 50 questões.

Com relação ao Código Civil – Lei n.º 10.406, de 10.1.2002 –,

especificamente em relação à caracterização, inscrição e capacidade do

Empresário, julgue os itens abaixo como Verdadeiros (V) ou Falsos (F) e,

em seguida, assinale a opção CORRETA.

I. Podem exercer a atividade de empresário aqueles que estiverem em

pleno gozo da capacidade civil e não forem legalmente impedidos;

porém, a pessoa legalmente impedida de exercer atividade própria de

empresário, se a exercer, responderá pelas obrigações contraídas.

II. Além de no Registro Civil, serão arquivados e averbados no Registro

Público de Empresas Mercantis, os pactos e declarações antenupciais

do empresário, o título de doação, herança, ou legado, de bens

clausulados de incomunicabilidade ou inalienabilidade.

III. Os cônjuges podem contratar sociedade, entre si ou com terceiros,

desde que não tenham se casado no regime da comunhão universal

de bens ou no da separação obrigatória.

IV. É obrigatório a inscrição do empresário no registro público de

empresas mercantis da respectiva sede antes do início de sua

atividade.

A sequência CORRETA é:

Provas

Questão presente nas seguintes provas

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Apropriação dos Custos à ProduçãoCMV e CPV

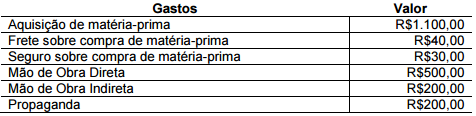

Uma Indústria apresentou os seguintes gastos no mês de dezembro de

2015:

Observações sobre os eventos: ✔A aquisição de matéria-prima ocorreu no dia 10.12.2015, mediante Nota Fiscal com valor total de R$1.100,00, na qual constava o destaque de R$100,00 em tributos recuperáveis e R$100,00 em tributos não recuperáveis. ✔Os gastos com frete e seguro foram realizados para que a matériaprima chegasse até a entidade e foram pagos pela Indústria adquirente. Sobre esses gastos não houve incidência de tributos não cumulativos. ✔Toda a matéria-prima adquirida foi processada e convertida em produtos acabados durante o mês, mediante a utilização de R$500,00 de mão de obra direta e R$200,00 de mão de obra indireta. ✔No início do período, a Indústria não possuía estoque de nenhum tipo. ✔A propaganda foi contratada e realizada durante o período. ✔A Indústria adota o Método de Custeio por Absorção e o volume de produção foi normal.

Observações sobre os eventos: ✔A aquisição de matéria-prima ocorreu no dia 10.12.2015, mediante Nota Fiscal com valor total de R$1.100,00, na qual constava o destaque de R$100,00 em tributos recuperáveis e R$100,00 em tributos não recuperáveis. ✔Os gastos com frete e seguro foram realizados para que a matériaprima chegasse até a entidade e foram pagos pela Indústria adquirente. Sobre esses gastos não houve incidência de tributos não cumulativos. ✔Toda a matéria-prima adquirida foi processada e convertida em produtos acabados durante o mês, mediante a utilização de R$500,00 de mão de obra direta e R$200,00 de mão de obra indireta. ✔No início do período, a Indústria não possuía estoque de nenhum tipo. ✔A propaganda foi contratada e realizada durante o período. ✔A Indústria adota o Método de Custeio por Absorção e o volume de produção foi normal.

Considerando-se que não houve nenhuma venda no período e diante apenas das informações apresentadas, o valor do Estoque de Produtos Acabados, em 31.12.2015, é de:

Provas

Questão presente nas seguintes provas

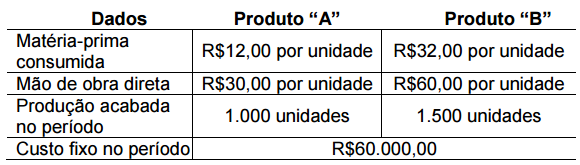

Uma Indústria fabrica dois produtos, denominados “A” e “B”, e utiliza o Método de Custeio por Absorção para apuração do custo dos seus produtos.

A Indústria apresentou os seguintes dados da sua produção:

✔Os custos fixos são apropriados aos produtos na proporção do valor total da matéria-prima consumida. ✔Os dados apresentados representam o volume normal de produção.

Considerando-se apenas as informações apresentadas, o custo unitário de produção do produto “A” é de:

Provas

Questão presente nas seguintes provas

No mês de agosto de 2016, a Indústria “A” produziu 600 unidades de um

determinado produto e apresentou a seguinte composição do custo de

produção:

Para apurar o custo de produção, adota-se o Custeio por Absorção. No início do mês de setembro de 2016, a Indústria recebe uma proposta para adquirir 600 peças semiacabadas da Indústria “B” a um custo de R$850,00 por unidade, e mais um frete de R$40,00 por unidade. Para processar e acabar esse lote adquirido da Indústria “B”, em vez de produzir integralmente o lote de peças internamente, a Indústria “A” incorreria nos seguintes custos:

Diante das informações apresentadas, assinale a alternativa CORRETA.

Para apurar o custo de produção, adota-se o Custeio por Absorção. No início do mês de setembro de 2016, a Indústria recebe uma proposta para adquirir 600 peças semiacabadas da Indústria “B” a um custo de R$850,00 por unidade, e mais um frete de R$40,00 por unidade. Para processar e acabar esse lote adquirido da Indústria “B”, em vez de produzir integralmente o lote de peças internamente, a Indústria “A” incorreria nos seguintes custos:

Diante das informações apresentadas, assinale a alternativa CORRETA.

Provas

Questão presente nas seguintes provas

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA

CONCEITUAL PARA A ELABORAÇÃO E DIVULGAÇÃO DO

RELATÓRIO CONTÁBIL-FINANCEIRO, no que se refere ao

reconhecimento dos elementos das Demonstrações Contábeis, é

CORRETO afirmar que:

Provas

Questão presente nas seguintes provas

Considerando-se o que dispõe a NBC PG 100 – APLICAÇÃO GERAL

AOS PROFISSIONAIS DA CONTABILIDADE, a respeito do Sigilo

Profissional, analise as situações hipotéticas a seguir e, em seguida,

assinale a opção CORRETA.

I. Um profissional da contabilidade que atua como consultor na área

de custos, em entrevista de negociação para contrato de prestação

de serviços a cliente potencial, teve acesso a informações de caráter

sigiloso a respeito de detalhes da estrutura de custos de produção

de seu potencial contratante. Uma vez que as negociações não

resultaram em contratação de seus serviços, o profissional

considerou-se desobrigado de guardar sigilo profissional, revelando

as informações obtidas a seu cunhado, que pretende montar uma

empresa no mesmo ramo de atividade.

II. Um profissional de contabilidade, durante um coquetel de

lançamento de novos produtos, comentou com um colega do

departamento de marketing informações a que teve acesso, no

exercício de suas funções, sobre a empresa em que ambos

trabalham. As informações fornecidas ao colega do marketing não

são de conhecimento público, e não seriam obtidas em condições

normais por um funcionário estranho ao departamento de

contabilidade.

III. Um auditor independente forneceu ao Conselho Regional de

Contabilidade, mediante solicitação fundamentada e por escrito,

informações obtidas durante o seu trabalho, incluindo-se a fase de

pré-contratação dos serviços, a documentação, os papéis de

trabalho e os relatórios.

De acordo com as situações acima descritas, o Profissional da

Contabilidade agiu de forma CORRETA em relação ao princípio do

sigilo profissional na(s) situação(ões) descrita(s) no(s) item(ns):

Provas

Questão presente nas seguintes provas

Uma Sociedade Empresária apresentava um saldo de R$350.000,00 em

Duplicatas a Receber, em 31.12.2015, antes do encerramento do seu

Balanço Patrimonial.

Ao proceder a mensuração do valor recuperável dessas duplicatas a

receber, a empresa estimou uma perda no valor recuperável de

R$10.500,00. O lançamento contábil da constituição dessa perda estimada será:

Provas

Questão presente nas seguintes provas

- Noções Básicas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Escrituração

- Amortização, Depreciação e Exaustão

Uma Sociedade Empresária adota o Método de Depreciação Linear, de

acordo com a NBC TG 27 (R3) – ATIVO IMOBILIZADO.

As características do Ativo Imobilizado da empresa estão apresentadas a

seguir:

✔ Valor de compra R$1.600.000,00

✔ Vida útil 20 anos

✔ Valor residual R$160.000,00

Considerando-se os dados apresentados, a depreciação acumulada e

o valor contábil do Ativo Imobilizado ao final do quinto ano de

disponibilidade para uso são, respectivamente:

Provas

Questão presente nas seguintes provas

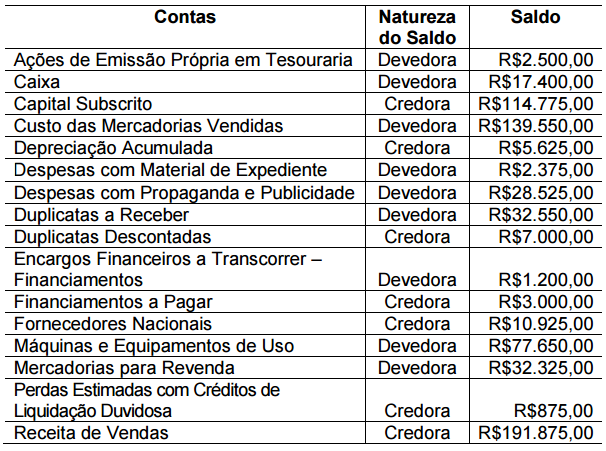

Uma Sociedade Empresária apresentou as seguintes contas com seus

respectivos saldos, em 31.12.2015.  Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de:

Os saldos apresentados já foram ajustados e realizadas as respectivas

apropriações.

Considerando-se apenas as informações apresentadas e de acordo

com a NBC TG 26 (R3) – APRESENTAÇÃO DAS DEMONSTRAÇÕES

CONTÁBEIS, o total do Ativo, em 31.12.2015, é de: Provas

Questão presente nas seguintes provas

De acordo com a NBC TG 28 (R3) – PROPRIEDADE PARA

INVESTIMENTO, NÃO é exemplo de propriedade para investimento:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container