Foram encontradas 50 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Contabilidade AvançadaInvestimentosInstrumentos Financeiros e Derivativos

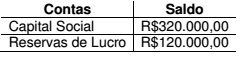

Em 31.12.2015, a Sociedade Anônima “A” possuía 60% de participação na Sociedade Anônima “B”.

Nessa mesma data, o Patrimônio Líquido da Sociedade Anônima “B” apresentava a seguinte composição:

Ao final do exercício de 2016, a Sociedade Anônima “B” apresentou Lucro no valor de R$40.000,00.

Para este caso hipotético, considerar que não há dividendo mínimo obrigatório e que todo o lucro foi destinado para Reservas de Lucro.

Em 2016, não houve alteração no percentual de participação e nem houve registro de Outros Resultados Abrangentes.

Até 31.12.2016, não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e o Resultado da Equivalência Patrimonial, e de acordo com a NBC TG 18 (R2) – INVESTIMENTO EM COLIGADA, EM CONTROLADA E EM EMPREENDIMENTO CONTROLADO EM CONJUNTO, o saldo contábil, em 31.12.2016, que deve ser apresentado no Balanço Patrimonial individual da Sociedade Anônima “A” na conta Participação em Controladas é de:

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Procedimentos EspecíficosOperações com PessoalFolha de Pagamento

Uma Sociedade Empresária apresentou os seguintes dados relacionados à folha de pagamento mensal:

Informações adicionais:

Para este caso, deve-se desconsiderar a incidência de outros

componentes de remuneração ou de encargos sociais.

Para este caso, deve-se desconsiderar a incidência de outros

componentes de remuneração ou de encargos sociais.

Esta situação não está enquadrada entre os casos de desoneração

da folha de pagamento.

A Sociedade Empresária realiza as apropriações dos fatos, inclusive

dos ajustes de saldos para conciliar com as guias emitidas para

recolhimento, dentro do próprio mês de competência.

Os pagamentos são realizados no mês subsequente.

Considerando-se apenas as informações apresentadas, assinale a opção que contém, respectivamente, o valor do INSS, enquadrado no grupo Despesas com Pessoal, e o de INSS a Recolher, enquadrado no grupo Salários e Encargos Sociais.

Provas

Considerando-se a NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE sobre os princípios éticos, julgue as atitudes do Profissional da Contabilidade como adequadas ou inadequadas nas situações hipotéticas apresentadas e, em seguida, assinale a opção CORRETA.

I. Um Profissional da Contabilidade com mais de trinta anos de experiência foi convidado pelo Sindicato dos Funcionários de uma empresa a emitir parecer a respeito da situação econômico-financeira dessa empresa. Após análise das Demonstrações Contábeis, o profissional constatou que a empresa apresenta fortes indícios de descontinuidade. Mas, por conhecer a empresa e manter laços de amizade com seus administradores, atestou, em seu parecer, que a empresa irá manter-se em operação por um futuro previsível.

II. Um Profissional da Contabilidade, ao executar uma assessoria para recuperação de uma empresa, obteve informações sobre o processo de fabricação de um produto com baixíssima rentabilidade. Um especialista no produto, que tem intenção de instalar uma outra indústria, perguntou sobre o segredo do processo de fabricação. O Profissional da Contabilidade se recusou a compartilhar tal informação, bloqueou qualquer contato do especialista, mas compartilhou as informações, sobre o produto e sobre o especialista, com outros amigos contadores.

Considerando-se as situações hipotéticas apresentadas e os princípios éticos constantes na NBC PG 100 – APLICAÇÃO GERAL AOS PROFISSIONAIS DA CONTABILIDADE, a atitude do Profissional da Contabilidade foi:

Provas

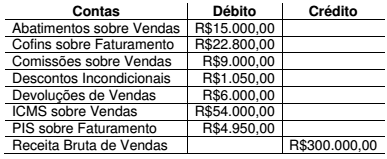

Uma Sociedade Empresária coletou os saldos de algumas contas de resultado constantes em seu balancete anual emitido em 31.12.2016, conforme a seguir:

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, e com a NBC TG 30 – RECEITAS, o valor a ser divulgado como receita da Sociedade Empresária, na Demonstração do Resultado do período encerrado em 31.12.2016, é de:

Provas

Uma Sociedade Empresária apresentava, em 31.12.2016, as seguintes informações a respeito de seu estoque de mercadorias:

Até 31.12.2016, não haviam sido registrados ajustes para redução ao valor realizável líquido ou ajustes a valor presente nos Estoques.

Os tipos de mercadorias apresentados são avaliados separadamente.

Considerando-se apenas os dados informados e de acordo com a NBC TG 16 (R1) – ESTOQUES, o saldo da conta de Estoques, em 31.12.2016, foi de:

Provas

Em 2.1.2017, uma Indústria contratou uma construtora para prestar serviços de reforma predial em sua sede.

Conforme contrato firmado, durante o mês de janeiro a construtora disponibilizou equipe especializada para executar a reforma e, no dia 31.1.2017, data da conclusão dos serviços, emitiu Nota Fiscal de Prestação de Serviços com os seguintes dados:

data da emissão da Nota Fiscal: 31.1.2017

data da emissão da Nota Fiscal: 31.1.2017

valor dos serviços prestados: R$42.000,00

data prevista para o recebimento do valor referente aos serviços

prestados: 28.2.2017

INSS calculado sobre serviços prestados: 11%

O art. 31 da Lei n.º 8.212, de 24 de julho de 1991, que dispõe sobre a organização da Seguridade Social, institui Plano de Custeio e dá outras providências, diz:

A empresa contratante de serviços executados mediante cessão de mão de obra, inclusive em regime de trabalho temporário, deverá reter 11% (onze por cento) do valor bruto da nota fiscal ou fatura de prestação de serviços e recolher, em nome da empresa cedente da mão de obra, a importância retida até o dia 20 (vinte) do mês subsequente ao da emissão da respectiva nota fiscal ou fatura, ou até o dia útil imediatamente anterior se não houver expediente bancário naquele dia, observado o disposto no § 5º do art. 33 desta Lei.

Considerando-se apenas as informações apresentadas, indique, entre as opções a seguir, o lançamento contábil a ser feito pela construtora que representa o registro dos fatos descritos em 31.1.2017.

Provas

Uma Sociedade Empresária que atua no ramo de construção civil está construindo um prédio onde será instalada uma de suas filiais.

Para essa construção, a Sociedade Empresária está utilizando materiais provenientes de seu estoque, bem como usando a mão de obra de seus empregados.

Considerando-se o estabelecido nas Normas Brasileiras de Contabilidade, os gastos com a construção do referido prédio deverão ser reconhecidos em uma conta de:

Provas

De acordo com a NBC TG 16 (R1) – ESTOQUES, estoques compreendem ativos mantidos para venda no curso normal dos negócios; em processo de produção para venda; ou na forma de materiais ou suprimentos a serem consumidos ou transformados no processo de produção ou na prestação de serviços.

Assinale a opção em que NÃO constam exemplos de Estoque.

Provas

De acordo com a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, as Características Qualitativas da informação Contábil-Financeira Útil se dividem em Qualitativas Fundamentais e Qualitativas de Melhoria.

Considerando-se o exposto, é CORRETO afirmar que:

Provas

Um determinado analista preparou a Análise Vertical das Demonstrações Contábeis de uma Sociedade Empresária conforme a fórmula:

A partir desses cálculos de Análise Vertical, obtiveram-se 40% para o Ativo Circulante.

Considerando-se apenas as informações apresentadas e de acordo com a classificação contida na NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, entre as opções apresentadas a seguir, assinale a opção que apresenta uma interpretação correta do índice mencionado.

Provas

Caderno Container