Foram encontradas 50 questões.

Uma Prefeitura Municipal doou um terreno para uma Sociedade Empresária, o que foi enquadrado como uma subvenção governamental.

Para esse evento, constam as seguintes informações:

Valor constante do termo de doação: R$1.800.000,00.

Valor constante do termo de doação: R$1.800.000,00.

Valor Justo do terreno: R$2.000.000,00.

Terreno com as mesmas dimensões já registrado na contabilidade da

Sociedade Empresária: R$1.500.000,00, sobre o qual há estimativa

de redução ao valor recuperável de R$200.000,00.

Os gestores da Sociedade Empresária têm razoável segurança de que cumprirão todas as condições estabelecidas e de que a Sociedade Empresária receberá a subvenção.

De acordo com a NBC TG 07 (R1) – SUBVENÇÃO E ASSISTÊNCIA GOVERNAMENTAIS, o terreno recebido da Prefeitura deve ser reconhecido pela Sociedade Empresária pelo valor de:

Provas

Conforme a NBC TG 26 (R4) – APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS, Resultado do Período é o total das receitas deduzido das despesas, exceto os itens reconhecidos como outros resultados abrangentes no Patrimônio Líquido.

Assinale a alternativa que contém apenas contas de Resultado do Período.

Provas

Em 31.1.2017, uma Sociedade Empresária recebeu de cliente o valor de R$10.000,00, a título de adiantamento de serviços a serem prestados durante o mês de fevereiro.

No dia 28.2.2017, a Sociedade Empresária concluiu os serviços e emitiu uma Nota Fiscal de Prestação de Serviços no valor de R$9.200,00. Na mesma data, devolveu ao cliente, em dinheiro, o valor de R$800,00.

Considerando-se apenas as informações apresentadas e desconsiderando-se a incidência de tributos, entre as opções apresentadas indique o lançamento contábil realizado pela Sociedade Empresária que reflete o registro da transação ocorrida em 28.2.2017.

Provas

Uma Sociedade Empresária efetuou, em 31.12.2015, uma venda no valor de R$40.000,00, para receber o valor em parcela única, com vencimento em cinco anos.

Caso a venda fosse efetuada à vista, de acordo com opção disponível, o valor da venda teria sido de R$24.836,85, o que corresponde a uma taxa de juros imputada de 10% ao ano, equivalente à taxa de juros de mercado.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 12 – AJUSTE A VALOR PRESENTE, o valor contábil atualizado de Contas a Receber decorrente dessa transação de venda, em 31.12.2016, é de:

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo Não CirculanteIntangível

- Amortização, Depreciação e Exaustão

Uma Indústria adquiriu, por R$800.000,00, a patente para a fabricação de um determinado produto.

Embora a patente garanta a fabricação exclusiva do produto por 20 anos, a Indústria definiu que, após 10 anos, descontinuará a fabricação do produto e irá vender a patente a terceiros, inclusive com compromisso já firmado nesse sentido. Na data do registro contábil, estima-se que o valor residual é de R$240.000,00.

Não foram observados indicativos de perda com redução ao valor recuperável.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 04 (R3) – ATIVO INTANGÍVEL, a quota anual de amortização da patente, calculada pelo Método Linear, é de:

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do ExercícioLucro Bruto, Operacional, Líquido e Ajustado

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

Uma Sociedade Empresária comercial apresenta os seguintes dados, referentes ao período de janeiro a dezembro de 2016, extraídos do seu Balancete de Verificação:

Custo das Mercadorias Vendidas R$560.000,00

Custo das Mercadorias Vendidas R$560.000,00

Faturamento Bruto de Vendas R$800.000,00

ICMS sobre Vendas R$93.000,00

Receita de Dividendos R$70.000,00

Receita Financeira R$30.000,00

Vendas Canceladas R$25.000,00

Considerando-se apenas as informações apresentadas e de acordo com a Lei n.º 6.404/1976, o valor do Lucro Bruto a ser evidenciado na Demonstração do Resultado do período é de:

Provas

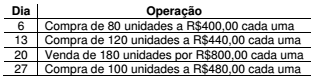

Uma Sociedade Empresária utiliza o Inventário Permanente para controlar seus estoques e apresentou o seguinte movimento, no mês de fevereiro de 2017, de Estoques de Mercadorias para Revenda:

A Sociedade Empresária adota como base para mensuração do estoque o critério Primeiro a Entrar Primeiro a Sair – PEPS.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, e desconsiderando-se os tributos incidentes sobre compras e vendas, o valor do Estoque de Mercadorias para Revenda, no final do mês de fevereiro de 2017, é de:

Provas

Uma Empresa Individual de Responsabilidade Limitada possui um único proprietário, que exige do Profissional da Contabilidade responsável que ignore os ajustes relacionados às estimativas de perdas econômicas, para que não afetem o resultado.

Segundo o proprietário:

As estimativas de perdas previstas no conjunto normativo, assim como a redução ao Valor Realizável Líquido, Redução ao Valor Recuperável e com Créditos de Liquidação Duvidosa não são dívidas, ou seja, não serão pagas, e refletem apenas reduções nos benefícios dos ativos, o que interessa apenas a mim, especificamente.

Considero ainda inadequado o seu reconhecimento no resultado, pois será reduzido o lucro ou o prejuízo aumentado, pois o Fisco não admite a sua dedutibilidade.

Afinal, sou o proprietário e o Gestor, portanto, como usuário principal, minhas necessidades é que devem ser atendidas.

Considerando-se a NBC TG ESTRUTURA CONCEITUAL – ESTRUTURA CONCEITUAL PARA ELABORAÇÃO E DIVULGAÇÃO DE RELATÓRIO CONTÁBIL-FINANCEIRO, é CORRETO afirmar que o Profissional da Contabilidade:

Provas

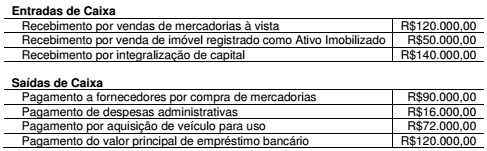

Uma Sociedade Empresária comercial apresentou os seguintes dados para elaboração da Demonstração dos Fluxos de Caixa relativa ao ano de 2016:

O saldo de Caixa e Equivalentes de Caixa era de R$12.800,00, em 31.12.2015.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, em relação à Demonstração dos Fluxos de Caixa é CORRETO afirmar que:

Provas

Uma Sociedade Empresária comercializa equipamentos de informática.

Em 31.12.2016, apurou saldo da conta de Mercadorias para Revenda no valor de R$100.000,00, formado por 50 notebooks. Até então, o preço de venda praticado pela Sociedade Empresária era de R$3.000,00 a unidade.

Diante do encalhe do estoque desse modelo de notebook, a Sociedade Empresária realizou uma pesquisa de mercado e identificou que seus concorrentes estavam vendendo o mesmo notebook por R$1.500,00 a unidade e, imediatamente, reduziu seu preço de venda para esse valor.

Os vendedores da Sociedade Empresária recebem 10% de comissão sobre as vendas.

Na mesma data, o Fornecedor dos notebooks para a Sociedade Empresária foi consultado e informou que estava comercializando o mesmo modelo de notebook por R$800,00 cada um, no atacado.

Considerando-se apenas as informações apresentadas e de acordo com a NBC TG 16 (R1) – ESTOQUES, a Sociedade Empresária apresenta valor contábil do Estoque, em 31.12.2016, de:

Provas

Caderno Container