Foram encontradas 50 questões.

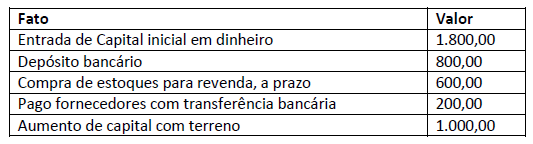

Os atos praticados pelos administradores ou donos da empresa, que afetam o Patrimônio empresarial, são

denominados Fatos Administrativos ou Contábeis. Tais fatos geram transações que necessitam ser registradas por

meio de lançamentos contábeis. Em determinado período, a empresa Madame Bovary apresentou alguns fatos

contábeis:

Com base nos dados anteriores, os valores de Ativo, Passivo e Patrimônio Líquido são, respectivamente:

Com base nos dados anteriores, os valores de Ativo, Passivo e Patrimônio Líquido são, respectivamente:

Provas

Questão presente nas seguintes provas

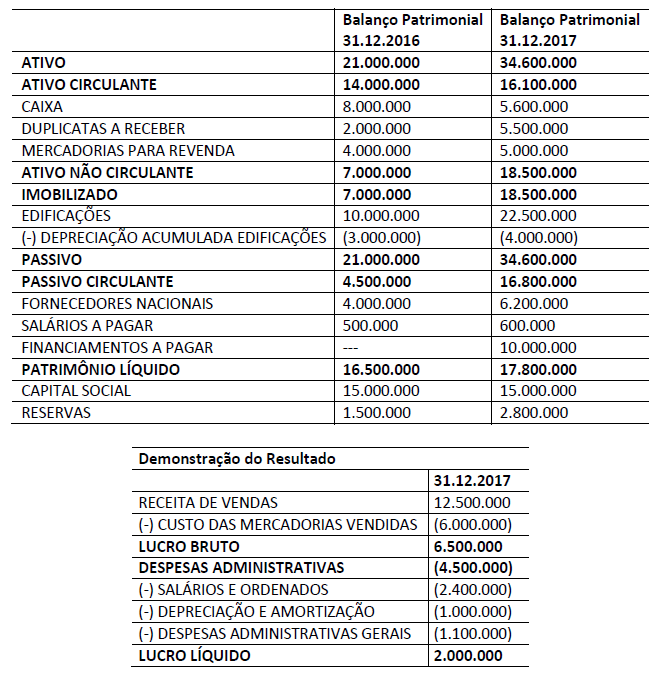

Em determinado período, a empresa Dom Casmurro Comercial apresentou a seguinte estrutura patrimonial:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

Com base nos dados anteriores, os valores de Ativo Circulante, Passivo Não Circulante e Patrimônio Líquido são, respectivamente:

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculantePCLD: Perda com Créditos de Liquidação Duvidosa

Os seguintes saldos em Duplicatas a Receber e Perdas Estimadas com Créditos de Liquidação Duvidosa (PECLD)

constavam no Ativo Circulante do Balanço Patrimonial de uma Sociedade Anônima.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

Sabe-se que, após esgotadas diversas tentativas de cobrança sem sucesso, inclusive utilizando-se de meios judiciais, o departamento jurídico informou ao departamento contábil que havia evidências significativas e objetivas de que o Cliente B não pagaria a dívida de R$ 30.000,00. Considerando-se somente as informações apresentadas, e que os relatórios contábil-financeiros devem representar fidedignamente a realidade econômica da entidade, assinale o valor da perda incorrida com o Cliente B que a Sociedade Anônima deveria reconhecer no resultado do exercício.

Provas

Questão presente nas seguintes provas

As informações a seguir foram disponibilizadas pelo Departamento Contábil de uma Sociedade Anônima que atua no

setor de comércio.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

• Em 2017 foram pagos dividendos no valor de R$ 700.000,00.

Considerando-se as informações apresentadas e a NBC TG 03 (R3) – DEMONSTRAÇÃO DOS FLUXOS DE CAIXA, assinale o valor que representa o Caixa Líquido Gerado pelas Atividades Operacionais dessa companhia.

Provas

Questão presente nas seguintes provas

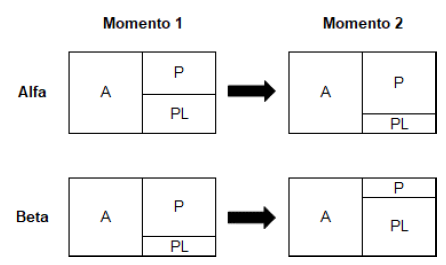

Observe a seguir as representações gráficas da situação patrimonial das empresas Alfa e Beta em dois momentos

subsequentes.

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1. ( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos. ( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

Considerando as modificações nos elementos básicos dos balanços patrimoniais representados anteriormente, marque V para as afirmativas verdadeiras e F para as falsas.

( ) No momento 2 a empresa Alfa reverteu um passivo contingente que estava anteriormente reconhecido no momento 1. ( ) No momento 2 a empresa Beta realizou uma operação de financiamento para aquisição de novos ativos. ( ) Ao contrário da empresa Alfa, a empresa Beta reduziu significativamente seu endividamento em relação ao Patrimônio Líquido.

A sequência está correta em

Provas

Questão presente nas seguintes provas

De acordo com as normas vigentes no Brasil, a relevância é uma das características qualitativas obrigatoriamente

presentes nas Demonstrações Contábeis. Dentre os seus requisitos, tem-se que a relevância auxilia o usuário da

informação contábil em todos os itens a seguir, EXCETO:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TSP Estrutura Conceitual – Estrutura Conceitual para Elaboração e Divulgação de Informação

Contábil de Propósito Geral pelas Entidades do Setor Público, as características qualitativas da informação incluída

nos relatórios contábeis de propósito geral são atributos que tornam a informação útil para os usuários e dão suporte

ao cumprimento dos objetivos da informação contábil. Assinale a alternativa correta em relação a uma das

características qualitativas da informação.

Provas

Questão presente nas seguintes provas

- Procedimentos Contábeis PatrimoniaisAvaliação, Reconhecimento e Mensuração dos Elementos Patrimoniais

Um estoque é mantido em uma entidade pública com o objetivo de distribuição gratuita para a população carente.

De acordo com a NBC TSP 04 – Estoque, este estoque deve ser mensurado pelo menor valor entre o custo e o

Provas

Questão presente nas seguintes provas

As características qualitativas da informação contábil-financeira útil traduzem os tipos de informação requeridas e

consideradas mais úteis pelos usuários (investidores, credores por empréstimos, governo, funcionários, entre outros),

existentes ou em potencial, para tomada de decisões acerca da entidade analisada. Nesse contexto, para ser útil a

informação contábil-financeira necessita ser relevante e representar fidedignamente o que se propõe a representar e

a utilidade da informação contábil-financeira é melhorada se ela for comparável, verificável, tempestiva e

compreensível. De acordo com essa breve contextualização, analise as afirmativas, referentes às características

qualitativas da informação contábil útil, marque V para as verdadeiras e F para as falsas.

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro. ( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles. ( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo. ( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

( ) Para ser representação perfeitamente fidedigna, a realidade contábil-financeira retratada precisa ter três atributos. Ela tem que ser completa, neutra e livre de erro. ( ) Tempestividade é a característica qualitativa que permite que os usuários identifiquem e compreendam similaridades dos itens e diferenças entre eles. ( ) A verificabilidade significa que diferentes observadores, cônscios e independentes, podem chegar a um consenso, embora não cheguem necessariamente a um completo acordo. ( ) Os custos decorrentes da informação devem exceder os benefícios de produzi-la.

A sequência está correta em

Provas

Questão presente nas seguintes provas

Considerando que Informação é o dado que foi processado e armazenado de forma compreensível para seu receptor e

que apresenta valor real ou percebido para suas decisões correntes ou prospectivas. Dado é o registro puro, ainda não

interpretado, analisado e processado. Comunicação é o processo de transmissão de informação e de compreensão que

somente se efetiva mediante uso de símbolos comuns.

Nesse contexto, analise as afirmativas a seguir.

I. A informação deve provocar um retorno satisfatório para os propósitos dos agentes tomadores de decisões, concernentes ao que foi delineado pelo modelo de gestão adotado na organização. II. A gestão da informação é a principal ferramenta para o controle de todos os recursos que entram que são transformados e saem de uma organização, considerando-a, também, como elemento fundamental para a tomada de decisão. III. É de caráter secundário que os sistemas de informações sejam integrados aos sistemas gestão empresarial.

Estão corretas as afirmativas

Nesse contexto, analise as afirmativas a seguir.

I. A informação deve provocar um retorno satisfatório para os propósitos dos agentes tomadores de decisões, concernentes ao que foi delineado pelo modelo de gestão adotado na organização. II. A gestão da informação é a principal ferramenta para o controle de todos os recursos que entram que são transformados e saem de uma organização, considerando-a, também, como elemento fundamental para a tomada de decisão. III. É de caráter secundário que os sistemas de informações sejam integrados aos sistemas gestão empresarial.

Estão corretas as afirmativas

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container