Foram encontradas 50 questões.

No encerramento do exercício de 2020, a Companhia B S.A. constatou que seu Lucro Líquido Ajustado do exercício foi de R$ 12.300.000,00 e, com base neste valor, declarou a distribuição de 25% em dividendos mínimos obrigatórios, conforme estabelecido no Estatuto Social. Estes dividendos seriam pagos em 2021, segundo o cronograma de pagamentos estabelecido pela companhia. Sabe-se que, apesar de não exercer qualquer tipo de controle ou influência significativa, a Companhia A S.A. tem 7% de participação em B e teria direito a receber sua fração nestes dividendos declarados.

Considerando somente as informações apresentadas, assinale a alternativa que indica os lançamentos contábeis que a Companhia A S.A. deveria realizar no momento em que a Companhia B S.A. efetuasse o reconhecimento inicial da distribuição dos dividendos e no momento em que a Companhia B S.A. efetuasse o pagamento destes.

Provas

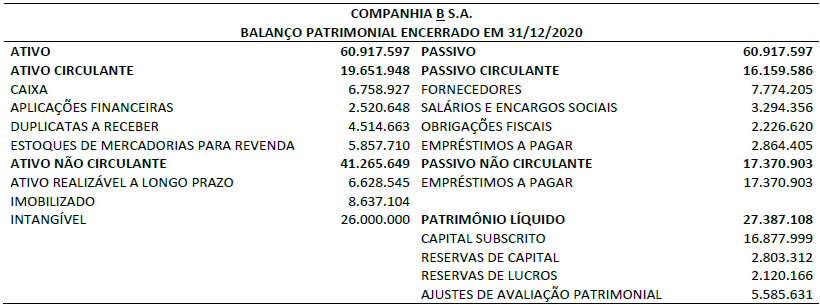

Em 04/01/2021, a Companhia A S.A. adquiriu 100% de participação na Companhia B S.A. Os ativos identificáveis adquiridos e os passivos assumidos constam no Balanço Patrimonial apresentado por B, considerado para fins de fechamento do negócio.

Outras informações:

• Antes da aquisição as companhias não tinham qualquer tipo de participação/relação uma com a outra.

• A contraprestação transferida em troca do controle de B foi de R$ 32.387.108,00 em dinheiro.

• A Companhia A S.A. mensurou os ativos identificáveis adquiridos e os passivos assumidos de B pelos respectivos valores justos da data da aquisição (04/01/2021). A única divergência encontrada em relação ao respectivo valor contábil foi no Ativo Imobilizado, o qual foi avaliado ao valor justo de R$ 10.637.104,00.

Considerando somente as informações apresentadas e a NBC TG 15 (R4) Combinação de negócios, na data da aquisição, a Companhia A S.A. deveria reconhecer:

Provas

No dia 01/03/2021, uma companhia aberta realizou uma oferta pública de 100.000 ações, sendo este o total de ações em circulação da companhia no mercado. De acordo com a Lei nº 6.404/1976 e suas alterações, a quantidade mínima de ações em circulação no mercado que os investidores deverão possuir para ter o direito de solicitar aos gestores da companhia a realização de uma assembleia, objetivando a deliberação da mudança da metodologia adotada para definição do valor da avaliação da companhia será de:

Provas

Diógenes, jovem empreendedor, abriu uma pequena empresa para a comercialização de máquinas perfuratrizes. No primeiro ano, a empresa realizou as seguintes operações:

a) Aquisição de 10 máquinas, de mesmo modelo, pelo valor unitário de R$ 8.500,00;

b) Venda das 10 máquinas pelo valor de R$ 15.000,00 cada;

c) À época da comercialização das máquinas, para reposição do estoque, seriam necessários R$ 100.000,00;

d) Entre a aquisição (estoque original) e a venda das máquinas, a taxa de inflação registrada foi de 10%.

Tendo por base as informações disponibilizadas anteriormente e os conceitos de Capital e Manutenção de Capital de uma entidade, marque V para as afirmativas verdadeiras e F para as falsas.

( ) Considerando o conceito de Capital Físico operacional, o custo das máquinas negociadas, a ser considerado para mensuração do lucro, seria de R$ 100.000,00.

( ) Se Diógenes estiver preocupado em manter o capital nominal, deve focar sua atenção no conceito de Capital Financeiro, que diz respeito à Receita com Vendas, R$ 150.000,00, e no Custo de Mercadorias Vendidas original que é de R$ 85.000,00. De acordo com esse conceito, o poder aquisitivo geral da empresa, resultante da negociação das máquinas, será de R$ 65.000,00.

( ) Sob a ótica do conceito de Manutenção de Capital Físico, a empresa de Diógenes não auferiu lucro, haja vista que a sua capacidade operacional no final do período é inferior à capacidade operacional do início do período, quando considerados o Custo de Mercadorias Vendidas ao preço corrente e o ajuste inflacionário do capital de origem.

A sequência está correta em

Provas

Sobre a Resolução CFC nº 1.328/2011, que dispõe sobre a Estrutura das Normas Brasileiras de Contabilidade, assinale a afirmativa INCORRETA.

Provas

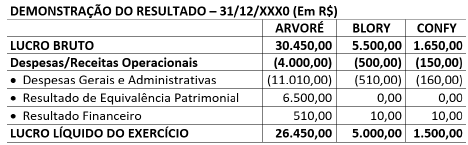

Antônio Pedro, auditor contábil experiente, extremamente sistemático e correto na execução de seus trabalhos, foi contratado para auditar as demonstrações contábeis de um grupo econômico composto por três empresas: Arvoré (Controladora), Blory (Controlada) e Confy (Controlada). Examinando a documentação disponibilizada a exames, Antônio Pedro registrou as seguintes observações:

a) A empresa Arvoré possui 100% das participações societárias nas empresas controladas;

b) As Demonstrações do Resultado das três empresas, de forma individualizada, estavam corretamente elaboradas e apresentaram os seguintes resultados:

Analisando os resultados obtidos com a Consolidação das Demonstrações dos Resultados das empresas que compõem o grupo econômico, Antônio Pedro se deparou com os seguintes números:

• Lucro Bruto: R$ 37.600,00;

• Despesas/Receitas Operacionais: (R$ 4.650,00);

• Lucro Líquido do Exercício: R$ 32.950,00.

Considerando os resultados apresentados na Demonstração do Resultado Consolidada, Antônio Pedro chegará à seguinte conclusão:

Provas

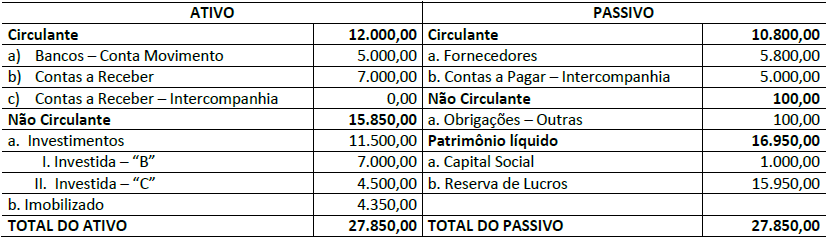

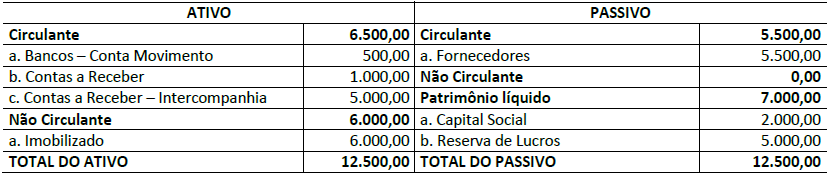

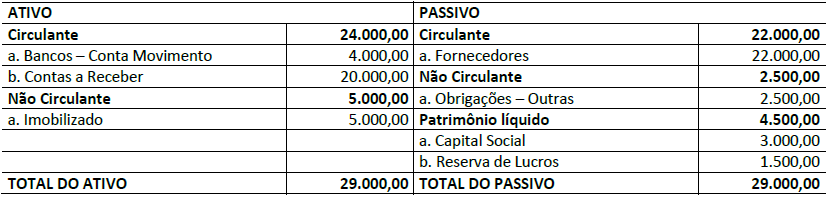

Considere um grupo econômico composto por três empresas: A, B e C. A empresa A é controladora e possui 100% das participações societárias de B e C. As referidas empresas apresentam os seguintes Balanços Patrimoniais individualizados:

EMPRESA “A”– BALANÇO PATRIMONIAL EM 31/12/XXX1 (EM R$)

EMPRESA “B” – BALANÇO PATRIMONIAL EM 31/12/XXX1 (EM R$)

EMPRESA “C” – BALANÇO PATRIMONIAL EM 31/12/XXX1 (EM R$)

O auditor Spinelli, ao finalizar os serviços de auditoria, verificou que o Balanço Patrimonial de referido grupo econômico foi corretamente consolidado e, portanto, apresentava os seguintes valores:

Provas

Márcio é contador de uma grande empresa. Ao final de todos os exercícios sociais, além das demonstrações contábeis e demais relatórios obrigatórios, elabora, também, demonstrativo com os indicadores de liquidez, endividamento e atividades. Ao final do exercício de 2020, percebeu que o indicador de liquidez seca estava muito baixo em relação aos exercícios anteriores, o que foi causado pela redução do valor dos estoques em virtude do lançamento de produto similar e de qualidade superior por um concorrente. Sabendo-se que a alta administração aguarda os relatórios para tomada de decisões e planejamento, qual é a atitude correta de Márcio de acordo com a NBC PG 01 – Código de Ética Profissional do Contador?

Provas

A empresa MC Parker produz calculadoras matemáticas e financeiras. Os dados relacionados aos dois produtos são apresentados a seguir:

| MATEMÁTICAS | FINANCEIRAS | |

| Produção anual em unidades | 80.000 | 120.000 |

| Horas-máquina | 40.000 | 60.000 |

| Números de lotes de produção | 155 | 145 |

| Horas de inspeção | 2.500 | 1.500 |

Ambos os produtos passam pelo departamento 1 e pelo departamento 2. Com base no custeio ABC, os custos indiretos de fabricação dos departamentos são de:

• Custos de maquinaria = R$ 400.000,00;

• Custos de preparação dos lotes de produção = R$ 300.000,00;

• Custos de inspeção = R$ 200.000,00.

O custo unitário indireto de fabricação para cada produto será, respectivamente (utilize quatro casas decimais para a resolução do problema):

Provas

A indústria Peças Veículos Automotores (PVA) realiza projetos, produção e venda de peças automobilísticas. O sistema de custeio da empresa aloca os Custos Indiretos de Fabricação (CIF) variáveis em cada contrato com base no rateio por horas-máquina. A empresa teve três contratos em 2020 e as horas-máquina foram atribuídas da seguinte maneira:

• MMC Motores = 500 h;

• RCR Motores = 3.000 h;

• FIRD Veículos = 1.500 h.

Sabendo-se que os Custos Indiretos de Fabricação (CIF) variáveis em 2020 foram de R$ 200.000,00, serão alocados para cada contrato, respectivamente:

Provas

Caderno Container