Foram encontradas 299 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Amortização, Depreciação e Exaustão

- Operações com Mercadorias

Em outubro de 2000, a empresa adquiriu um caminhão por R$ 50.000,00. O procedimento usual de depreciação utilizou o método linear, com resíduo estimado em 10% e vida útil prevista para 5 anos.

No balanço patrimonial de 2003, encerrado em 31 de dezembro, a conta Depreciação Acumulada, em relação a esse veículo, deverá ter saldo credor de

Provas

Os seguintes fatos foram praticados pela empresa Alfa & Cia. Ltda.:

1. pagamento de imposto atrasado no valor de R$ 500,00, com juros de 10%;

2. recebimento de título no valor de R$ 400,00, com juros de 10%;

3. pagamento de juros do mês corrente no valor de R$ 400,00;

4. compra de móveis para venda, por R$ 2.200,00, pagando uma entrada de 20% e o restante a prazo.

Após contabilizar as operações no livro Diário, poderemos dizer que, com elas

Provas

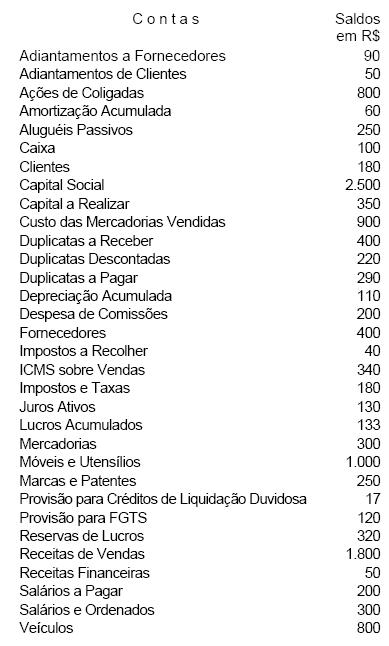

A Cia. de Comércio Zinho apresenta a relação de contas abaixo, com respectivos saldos, para organizar o balancete, balanço e resultado.

Considerando apenas os saldos devedores da relação apresentada, teremos o valor de

Provas

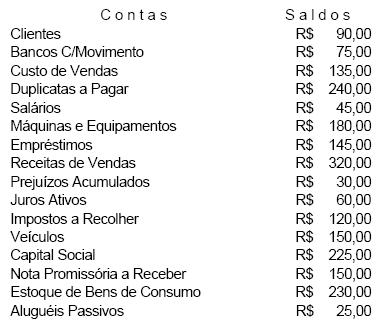

A empresa Só Flores & Frutas apresenta os seguintes saldos extraídos do livro Razão em 31.12.02:

Considerando exclusivamente os saldos acima apresentados, sem nenhuma implicação de ordem tributária ou qualquer distribuição de resultados, podemos afirmar que

Provas

Observe a seguinte operação, que constitui um fato contábil:

"Recebimento, em cheque do Banco S/A, de uma duplicata, no valor de R$ 500,00, com desconto de 5%". O lançamento correto para contabilizar o fato acima indicado será:

Provas

- Normas ContábeisCPCsCPC 18: Investimento em Coligada e Controle em ConjuntoMEP: Método da Equivalência Patrimonial

- Contabilidade AvançadaInvestimentos

A Arvorebrás tem um patrimônio líquido de R$ 1.500.000,00 e possui 18% das ações emitidas pela Piauí Queijos & Doces, sendo sua coligada. O investimento não é considerado relevante, nem avaliado por equivalência patrimonial.

No fim do exercício social a investida apurou lucro líquido de R$ 25.000,00 e destinou 40% para o pagamento de dividendos. Ao receber a comunicação desses fatos a investidora deverá contabilizar

Provas

Provas

As mercadorias são itens de alta rotação, que sofrem movimentação constante. Por isso, demandam o uso de critérios matemáticos para sua avaliação. Um desses critérios é o "custo médio ponderado".

Vejamos o exemplo abaixo:

estoque inicial de 100 unidades ao custo unitário de R$ 20,00 compras de 100 unidades ao custo unitário de R$ 30,00 vendas de 140 unidades ao preço unitário de R$ 35,00 compras de 50 unidades ao custo unitário de R$ 40,00Se o fluxo físico ocorreu na ordem indicada, o critério de avaliação é a média ponderada móvel e não houve outras implicações, podemos dizer que o estoque final será de

Provas

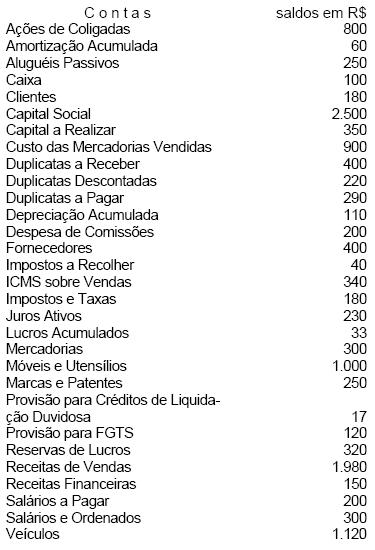

A Cia. de Comércio Zão apresenta a relação de contas abaixo, com respectivos saldos, para organizar o balancete, balanço e resultado.

Com base nos saldos da relação acima, a empresa elaborou a DRE. Do lucro líquido apurado no exercício, a empresa destinou apenas R$ 57,00 para o imposto de renda e R$ 7,00 para a constituição da reserva legal. Nesta hipótese, a última linha de valor da DRE será Lucro Líquido do Exercício de

Provas

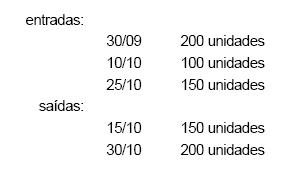

Na empresa Mercantil Limitada os bens de venda são controlados separadamente. A ficha de controle de estoques do item "X" de mercadorias teve um fluxo físico como segue:

O custo unitário foi, respectivamente, de R$ 10,00, R$ 16,00 e R$ 14,00. O preço unitário de venda foi uniforme em R$ 20,00.

Não há nesses valores nenhuma implicação de ordem tributária. Como a empresa utiliza o critério de avaliação denominado média ponderada móvel, pode-se dizer que o custo das mercadorias vendidas (CMV) será de

Provas

Caderno Container