Foram encontradas 58 questões.

Uma empresa apresentou em seu Balanço Patrimonial de 31/12/2013 o saldo de R$ 560.000,00 na conta Provisões, o qual era composto dos seguintes valores:

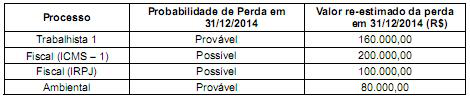

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Para a elaboração das demonstrações contábeis de 31/12/2014 foram obtidas as informações a seguir sobre os diversos processos que a empresa está respondendo:

Com base nestas informações, a empresa reconheceu na Demonstração de Resultados de 2014,

Provas

Questão presente nas seguintes provas

O Patrimônio Líquido contábil da Empresa Riacho Fundo S.A., em 31/12/2012, era R$ 10.000.000,00. A Cia. Grande Rio adqui- riu, em 31/12/2012, 40% das ações da Empresa Riacho Fundo S.A., pagando à vista o valor de R$ 6.000.000,00 e passando a ter influência significativa sobre a empresa investida. Sabe-se que na data da aquisição das ações, o valor justo líquido dos ativos e passivos identificáveis da Empresa Riacho Fundo S.A. era R$ 12.000.000,00, e a diferença para o Patrimônio Líquido contábil decorre do valor contabilizado pelo custo e o valor justo de um terreno.

No período de 01/01/2013 a 31/12/2013, a Empresa Riacho Fundo S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2014: ............................................................................................... R$ 900.000,00

- Pagamento de dividendos: ........................................................................................ R$ 200.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Grande Rio, em 31/12/2014, foi, em reais,

No período de 01/01/2013 a 31/12/2013, a Empresa Riacho Fundo S.A. reconheceu as seguintes mutações em seu Patrimônio Líquido:

- Lucro líquido de 2014: ............................................................................................... R$ 900.000,00

- Pagamento de dividendos: ........................................................................................ R$ 200.000,00

Com base nestas informações, o valor reconhecido em Investimentos em Coligadas, no Balanço Patrimonial individual da Cia. Grande Rio, em 31/12/2014, foi, em reais,

Provas

Questão presente nas seguintes provas

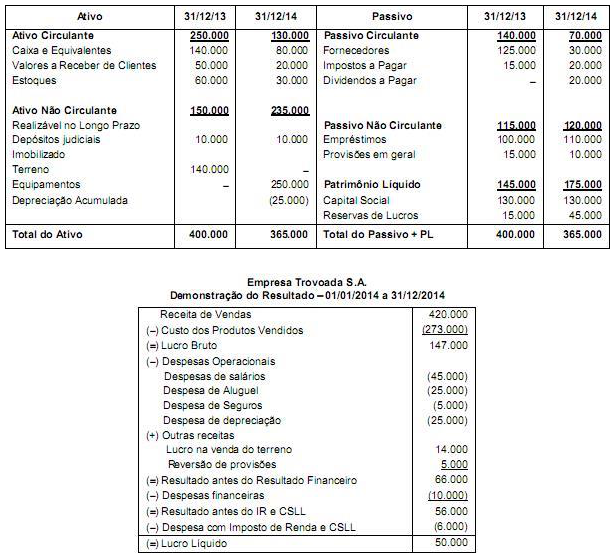

A Empresa Trovoada S.A. apresentou as seguintes demonstrações contábeis, com os valores expressos em reais:

Empresa Trovoada S.A. - Balanços Patrimoniais

Sabendo-se que as despesas financeiras somente serão pagas na data de vencimento dos empréstimos existentes em 31/12/2014, que não houve pagamento de empréstimos em 2014, que o terreno foi vendido à vista e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

Empresa Trovoada S.A. - Balanços Patrimoniais

Sabendo-se que as despesas financeiras somente serão pagas na data de vencimento dos empréstimos existentes em 31/12/2014, que não houve pagamento de empréstimos em 2014, que o terreno foi vendido à vista e os equipamentos foram adquiridos à vista, o fluxo de caixa gerado pelas Atividades Operacionais no ano de 2014 foi, em reais,

Provas

Questão presente nas seguintes provas

O saldo da conta Intangíveis da empresa Explora Marcas S.A., em 31/12/2013, correspondia a um ativo intangível com vida útil indefinida. O valor contábil deste ativo era R$ 840.000,00 e sua composição era:

- Custo de aquisição: R$ 960.000,00.

- Perda por desvalorização reconhecida em 2012: R$ 120.000,00.

Para a elaboração do Balanço Patrimonial de 31/12/2013, a empresa realizou o teste de recuperabilidade do Ativo (“impairment”) com as seguintes informações disponíveis:

- Valor em uso: R$ 740.000,00.

- Valor justo líquido das despesas de venda: R$ 800.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Explora Marcas S.A., em 31/12/2013, foi, em reais,

- Custo de aquisição: R$ 960.000,00.

- Perda por desvalorização reconhecida em 2012: R$ 120.000,00.

Para a elaboração do Balanço Patrimonial de 31/12/2013, a empresa realizou o teste de recuperabilidade do Ativo (“impairment”) com as seguintes informações disponíveis:

- Valor em uso: R$ 740.000,00.

- Valor justo líquido das despesas de venda: R$ 800.000,00.

Com base nestas informações, o valor contábil apresentado no Balanço Patrimonial da empresa Explora Marcas S.A., em 31/12/2013, foi, em reais,

Provas

Questão presente nas seguintes provas

Falsificações na internet

Quem frequenta páginas da internet, sobretudo nas redes sociais, volta e meia se depara com textos atribuídos a grandes escritores. Qualquer leitor dos mestres da literatura logo perceberá a fraude: a citação está longe de honrar a alegada autoria. Drummond, Clarice Lispector, Guimarães Rosa e Fernando Pessoa, por exemplo, jamais escreveriam banalidades recheadas de lugares comuns, em linguagem capenga e estilo indefinido. Mas fica a pergunta: o que motiva essas falsificações grosseiras de artistas da palavra e da imaginação?

São muitas as justificativas prováveis. Atrás de todas está a vaidade simplória de quem gostaria de ser tomado por um grande escritor e usa o nome deste para promover um texto tolo, ingênuo, piegas, carregado de chavões. Os leitores incautos mordem a isca e parabenizam o fraudulento, expandindo a falsificação e o mau gosto. Mas há também o ressentimento malicioso de quem conhece seus bem estreitos limites literários e, não se conformando com eles, dispõe-se a iludir o público com a assinatura falsa, esperando ser confundido com o grande escritor. Como há de fato quem confunda a gritante aberração com a alta criação, o falsário dá-se por recompensado enquanto recebe os parabéns de quem o “curtiu".

Tais casos são lamentáveis por todas as razões, e constituem transgressões éticas, morais, estéticas e legais. Mas fiquemos apenas com a grave questão da identidade própria que foi rejeitada em nome de outra, inteiramente postiça. Enganar-se a si mesmo, quando não se trata de uma psicopatia grave, é uma forma dolorosa de trair a consciência de si. Os grandes atores, apoiando-se no talento que lhes é próprio, enobrecem esse desejo tão humano de desdobramento da personalidade e o legitimam artisticamente no palco ou nas telas; os escritores criam personagens com luz própria, que se tornam por vezes mais famosos que seus criadores (caso de Cervantes e seu Dom Quixote, por exemplo); mas os falsários da internet, ao não assinarem seu texto medíocre, querem que o tomemos como um grande momento de Shakespeare. Provavelmente jamais leram Shakespeare ou qualquer outro gênio citado: conhecem apenas a fama do nome, e a usam como moeda corrente no mercado virtual da fama.

Tais fraudes devem deixar um gosto amargo em quem as pratica, sobretudo quando ganham o ingênuo acolhimento de quem, enganado, as aplaude. É próprio dos vícios misturar prazer e corrosão em quem os sustenta. Disfarçar a mediocridade pessoal envergando a máscara de um autêntico criador só pode aprofundar a rejeição da identidade própria. É um passo certo para alargar os ressentimentos e a infelicidade de quem não se aceita e não se estima.

(Terêncio Cristobal, inédito)

No texto manifesta-se, essencialmente, uma censura a quem,Quem frequenta páginas da internet, sobretudo nas redes sociais, volta e meia se depara com textos atribuídos a grandes escritores. Qualquer leitor dos mestres da literatura logo perceberá a fraude: a citação está longe de honrar a alegada autoria. Drummond, Clarice Lispector, Guimarães Rosa e Fernando Pessoa, por exemplo, jamais escreveriam banalidades recheadas de lugares comuns, em linguagem capenga e estilo indefinido. Mas fica a pergunta: o que motiva essas falsificações grosseiras de artistas da palavra e da imaginação?

São muitas as justificativas prováveis. Atrás de todas está a vaidade simplória de quem gostaria de ser tomado por um grande escritor e usa o nome deste para promover um texto tolo, ingênuo, piegas, carregado de chavões. Os leitores incautos mordem a isca e parabenizam o fraudulento, expandindo a falsificação e o mau gosto. Mas há também o ressentimento malicioso de quem conhece seus bem estreitos limites literários e, não se conformando com eles, dispõe-se a iludir o público com a assinatura falsa, esperando ser confundido com o grande escritor. Como há de fato quem confunda a gritante aberração com a alta criação, o falsário dá-se por recompensado enquanto recebe os parabéns de quem o “curtiu".

Tais casos são lamentáveis por todas as razões, e constituem transgressões éticas, morais, estéticas e legais. Mas fiquemos apenas com a grave questão da identidade própria que foi rejeitada em nome de outra, inteiramente postiça. Enganar-se a si mesmo, quando não se trata de uma psicopatia grave, é uma forma dolorosa de trair a consciência de si. Os grandes atores, apoiando-se no talento que lhes é próprio, enobrecem esse desejo tão humano de desdobramento da personalidade e o legitimam artisticamente no palco ou nas telas; os escritores criam personagens com luz própria, que se tornam por vezes mais famosos que seus criadores (caso de Cervantes e seu Dom Quixote, por exemplo); mas os falsários da internet, ao não assinarem seu texto medíocre, querem que o tomemos como um grande momento de Shakespeare. Provavelmente jamais leram Shakespeare ou qualquer outro gênio citado: conhecem apenas a fama do nome, e a usam como moeda corrente no mercado virtual da fama.

Tais fraudes devem deixar um gosto amargo em quem as pratica, sobretudo quando ganham o ingênuo acolhimento de quem, enganado, as aplaude. É próprio dos vícios misturar prazer e corrosão em quem os sustenta. Disfarçar a mediocridade pessoal envergando a máscara de um autêntico criador só pode aprofundar a rejeição da identidade própria. É um passo certo para alargar os ressentimentos e a infelicidade de quem não se aceita e não se estima.

(Terêncio Cristobal, inédito)

Provas

Questão presente nas seguintes provas

No tocante ao Conselho Nacional do Ministério Público -CNMP, considere:

I. O Conselho Nacional do Ministério Público, com atuação em todo o território nacional e sede em Brasília, Distrito Federal, compõe-se de catorze membros.

II. As sessões plenárias serão ordinárias ou extraordinárias. As sessões ordinárias serão realizadas em dias úteis, sendo, no mínimo, três a cada mês, conforme calendário semestral instituído e publicado na primeira quinzena do semestre.

III. Compete exclusivamente ao Presidente do Conselho Nacional do Ministério Público apreciar as arguições de impedimento e suspeição dos membros do Conselho.

IV. Os serviços da Secretaria-Geral serão dirigidos pelo Secretário-Geral, membro de qualquer dos ramos do Ministério Público, auxiliado pelo Secretário-Geral Adjunto, escolhidos e nomeados pelo Presidente do Conselho.

De acordo com o Regimento Interno do CNMP está correto o que se afirma APENAS em

I. O Conselho Nacional do Ministério Público, com atuação em todo o território nacional e sede em Brasília, Distrito Federal, compõe-se de catorze membros.

II. As sessões plenárias serão ordinárias ou extraordinárias. As sessões ordinárias serão realizadas em dias úteis, sendo, no mínimo, três a cada mês, conforme calendário semestral instituído e publicado na primeira quinzena do semestre.

III. Compete exclusivamente ao Presidente do Conselho Nacional do Ministério Público apreciar as arguições de impedimento e suspeição dos membros do Conselho.

IV. Os serviços da Secretaria-Geral serão dirigidos pelo Secretário-Geral, membro de qualquer dos ramos do Ministério Público, auxiliado pelo Secretário-Geral Adjunto, escolhidos e nomeados pelo Presidente do Conselho.

De acordo com o Regimento Interno do CNMP está correto o que se afirma APENAS em

Provas

Questão presente nas seguintes provas

Segundo o artigo 33 do Regimento Interno do Conselho Nacional do Ministério Público - CNMP, “a Ouvidoria Nacional é o órgão de comunicação direta e simplificada entre o Conselho Nacional do Ministério Público e a sociedade e tem por objetivo principal o aperfeiçoamento e o esclarecimento, aos cidadãos, das atividades realizadas pelo Conselho e pelo Ministério Público”. O Ouvidor será eleito entre os membros do Conselho, em votação

Provas

Questão presente nas seguintes provas

Considere:

I. integrar lista para Procurador-Geral;

II. promoção por merecimento ou preenchimento de vaga na composição de tribunal;

III. exercer cargo ou função de chefia, direção ou assessoramento na instituição a que pertença;

IV. integrar o Conselho Superior ou exercer a função de Corregedor.

De acordo com o Regimento Interno do Conselho Nacional do Ministério Público - CNMP, ao membro do Ministério Público, durante o exercício do mandato de Conselheiro do CNMP, são vedados as condutas indicadas em

I. integrar lista para Procurador-Geral;

II. promoção por merecimento ou preenchimento de vaga na composição de tribunal;

III. exercer cargo ou função de chefia, direção ou assessoramento na instituição a que pertença;

IV. integrar o Conselho Superior ou exercer a função de Corregedor.

De acordo com o Regimento Interno do Conselho Nacional do Ministério Público - CNMP, ao membro do Ministério Público, durante o exercício do mandato de Conselheiro do CNMP, são vedados as condutas indicadas em

Provas

Questão presente nas seguintes provas

- Apropriação dos Custos à ProduçãoCusto de ProduçãoLançamentos do Custo de Produção

- Tipos de CusteioAbsorção ou Integral

Atenção: Para responder à questão, considere as informações abaixo.

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Custos variáveis:

- Matéria-prima: R$ 21,00/unidade

- Mão de obra direta: R$ 12,00/unidade

Custos fixos: R$ 50.000,00

Despesas fixas: R$ 16.000,00

Despesas variáveis: R$ 3,00/unidade

Adicionalmente, as seguintes informações são conhecidas:

Preço de venda: R$ 120,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Comissões de venda: 5% da receita de vendas

Quantidade vendida no mês de janeiro: 1.200 unidades

Sabendo que a Cia. Industrializa & Vende utiliza o Custeio por Absorção, o custo unitário da produção do mês de janeiro de 2015 foi, em reais,

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Custos variáveis:

- Matéria-prima: R$ 21,00/unidade

- Mão de obra direta: R$ 12,00/unidade

Custos fixos: R$ 50.000,00

Despesas fixas: R$ 16.000,00

Despesas variáveis: R$ 3,00/unidade

Adicionalmente, as seguintes informações são conhecidas:

Preço de venda: R$ 120,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Comissões de venda: 5% da receita de vendas

Quantidade vendida no mês de janeiro: 1.200 unidades

Sabendo que a Cia. Industrializa & Vende utiliza o Custeio por Absorção, o custo unitário da produção do mês de janeiro de 2015 foi, em reais,

Provas

Questão presente nas seguintes provas

- Custo × Volume × LucroCálculo do ponto de equilíbrio (econômico, contábil e financeiro)

- Custo × Volume × LucroAnálise Custo-Volume-Lucro

Atenção: Para responder à questão, considere as informações abaixo.

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Custos variáveis:

- Matéria-prima: R$ 21,00/unidade

- Mão de obra direta: R$ 12,00/unidade

Custos fixos: R$ 50.000,00

Despesas fixas: R$ 16.000,00

Despesas variáveis: R$ 3,00/unidade

Adicionalmente, as seguintes informações são conhecidas:

Preço de venda: R$ 120,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Comissões de venda: 5% da receita de vendas

Quantidade vendida no mês de janeiro: 1.200 unidades

O ponto de equilíbrio contábil da Cia. Industrializa & Vende, em quantidade, é

A Cia. Industrializa & Vende produz um único produto e, para produzir integralmente 2.000 unidades, incorreu nos seguintes gastos durante o mês de janeiro de 2015:

Custos variáveis:

- Matéria-prima: R$ 21,00/unidade

- Mão de obra direta: R$ 12,00/unidade

Custos fixos: R$ 50.000,00

Despesas fixas: R$ 16.000,00

Despesas variáveis: R$ 3,00/unidade

Adicionalmente, as seguintes informações são conhecidas:

Preço de venda: R$ 120,00/unidade

Impostos sobre a Venda: 10% da receita de vendas

Comissões de venda: 5% da receita de vendas

Quantidade vendida no mês de janeiro: 1.200 unidades

O ponto de equilíbrio contábil da Cia. Industrializa & Vende, em quantidade, é

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container