Foram encontradas 447 questões.

Uma empresa apresentou os seguintes saldos em 31/12/2013:

Vendas brutas: ........................................................... R$ 40.000,00;

Comissão de vendas: ................................................... R$ 4.000,00;

Devolução de vendas: .................................................. R$ 3.000,00;

Impostos sobre operações financeiras: ....................... R$ 6.000,00;

Imposto predial da fábrica: ........................................ R$ 10.000,00;

Devolução de compras: ............................................... R$ 8.000,00;

IPI nas compras: ........................................................... R$ 5.000,00;

ICMS sobre vendas: ..................................................... R$ 7.200,00.

Considerando que a empresa é contribuinte dos impostos estaduais e municipais, mas não é contribuinte do IPI, o valor da Receita Líquida apurada, em 31/12/2013, é de

Provas

Uma loja de brinquedos vende somente a boneca Sarah. Em 1º de março de 2014, ela possuía em seu estoque 20 unidades da boneca. Cada boneca era vendida por R$ 50,00, enquanto que o custo unitário das bonecas era de R$ 30,00. O valor do frete é fixo, independente do número de bonecas, e corresponde a R$ 40,00. Conforme acordo estabelecido com o seu único fornecedor, quando a compra é de até 10 bonecas, o comprador paga o frete; quando a compra é de mais de 10 bonecas, o fornecedor paga o frete. Os clientes, por sua vez, devem retirar a boneca diretamente na loja.

Durante o mês de março de 2014, aconteceram as seguintes operações em relação à boneca Sarah:

• Venda de 10 unidades por R$ 50,00 cada.

• Compra de 30 unidades por R$ 32,00 cada.

• Compra de 8 unidades por R$ 34,00 cada.

• Venda de 42 unidades por R$ 52,00 cada.

Considerando que a loja de brinquedos utiliza o método PEPS para avaliar seus estoques, o valor do Custo das Mercadorias Vendidas, em 31/03/2014, era de

Provas

Provas

Em 31/12/2012, uma empresa apresentou os seguintes saldos relacionados a seu ativo e passivo:

Disponibilidades: ....................................................... R$ 40.000,00;

Estoques: ................................................................... R$ 30.000,00;

Máquinas: .................................................................. R$ 80.000,00;

Terreno: ..................................................................... R$ 50.000,00;

Clientes: ..................................................................... R$ 35.000,00;

Depreciação acumulada: ........................................... R$ 25.000,00;

Fornecedores: ............................................................ R$ 50.000,00;

Provisão obrigações trabalhistas: .............................. R$ 20.000,00;

Provisão para impostos: ............................................ R$ 15.000,00;

Provisão para créditos de liquidação duvidosa:.............. R$ 700,00;

Provisão para perda dos estoques: .............................. R$ 4.000,00;

Provisão para garantias: ............................................ R$ 12.000,00;

Dividendos a pagar: ................................................... R$ 12.000,00;

Contas a pagar: .......................................................... R$ 30.000,00;

Reserva de contingências: ......................................... R$ 18.000,00;

Empréstimos concedidos: .......................................... R$ 45.000,00.

Considerando as informações acima, o Patrimônio Líquido dessa empresa, em 31/12/2012, era de

Provas

Em 01/01/2010, um banco adquiriu, em uma combinação de negócios, a carteira de clientes de outra instituição financeira (independente) por R$ 60.000,00, por quatro anos.

Em 31/12/2010, o banco fez um estudo e percebeu que 30% dos clientes transferiam suas contas para outros bancos, de modo a não utilizar seus serviços. O banco faz nova estimativa e constatou que os benefícios gerados nos anos remanescentes seriam de R$ 30.000,00.

Considerando que o banco utiliza o método de linha reta para amortizar seus ativos intangíveis, o valor da amortização acumulada, em 31/12/2012, era de

Provas

Uma empresa emitiu ações no valor de R$ 10 milhões, incorrendo em um gasto de R$ 400.000,00 para realizar a captação, que foi bem sucedida.

A contrapartida do valor gasto para realizar a captação deve ser contabilizada como

Provas

Provas

- Demonstrações ContábeisBP: Balanço PatrimonialAtivoAtivo CirculantePCLD: Perda com Créditos de Liquidação Duvidosa

Provas

Provas

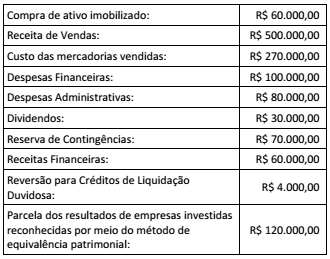

Em 31/12/2013, uma empresa apresentou os seguintes saldos:

Provas

Caderno Container