Foram encontradas 40 questões.

Uma empresa S.A., com filial em Sergipe, prestava dois

tipos de serviços: a intermediação habitual de pedidos

junto a fabricantes, por conta e ordem dos representados, e

a consultoria de marketing, sem intermediação de negócios

mercantis. Durante fiscalização do CORE-SE, a empresa foi

notificada a indicar um responsável técnico (RT).

Com base nessa situação hipotética e conforme as Resoluções CONFERE nº 1.063/2015 e nº 1.130/2019, bem como a Lei nº 4.886/1965, assinale a opção correta.

Com base nessa situação hipotética e conforme as Resoluções CONFERE nº 1.063/2015 e nº 1.130/2019, bem como a Lei nº 4.886/1965, assinale a opção correta.

Provas

Questão presente nas seguintes provas

Uma empresa Ltda., sediada em Aracaju/SE, atuava de

forma contínua na intermediação de negócios mercantis

por conta de terceiros, sem vínculo empregatício com os

representados. Ao requerer registro junto ao CORE-SE,

buscava confirmar o fundamento legal que determina

a obrigatoriedade de inscrição da empresa no conselho

profissional.

Com base nessa situação hipotética e à luz da Lei nº 6.839/1980, que disciplina o registro de empresas nos conselhos de fiscalização do exercício profissional, e da Lei nº 4.886/1965, que regulamenta a representação comercial autônoma, assinale a opção correta.

Com base nessa situação hipotética e à luz da Lei nº 6.839/1980, que disciplina o registro de empresas nos conselhos de fiscalização do exercício profissional, e da Lei nº 4.886/1965, que regulamenta a representação comercial autônoma, assinale a opção correta.

Provas

Questão presente nas seguintes provas

Uma empresa Ltda., contribuinte do ICMS, vendeu,

em 18/12/X1, 150 unidades do produto Z a R$ 1.600

cada (R$ 240.000). Na NF, constaram desconto incondicional

de 5% e ICMS de 18% destacado. Não houve frete ou IPI.

Em 27/12/X1, houve devolução de 20% das unidades, com

estorno proporcional da receita, do ICMS e do custo. O

CMV unitário era R$ 980.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

Com base nessa situação hipotética e à luz do CPC 47 – Receita de Contrato com Cliente (exclusão de tributos cobrados em nome de terceiros) e do CPC 16 (R1) – Estoques (estorno de custo nas devoluções), assinale a opção que apresenta o resultado bruto após as transações.

Provas

Questão presente nas seguintes provas

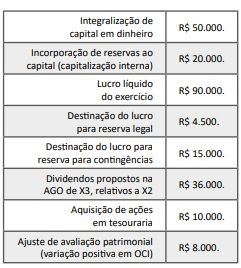

Uma empresa apresentou, em 31/12/X1, um patrimônio

líquido (PL) total de R$ 300.000. No exercício X2, ocorreram

as seguintes movimentações no PL.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Com base nessa situação hipotética, assinale o montante do patrimônio líquido da empresa em 31/12/X2.

Provas

Questão presente nas seguintes provas

Uma empresa, sociedade não financeira, elaborou a

demonstração dos fluxos de caixa (DFC) do exercício X2

pelo método indireto, em conformidade com o CPC 03 (R2).

Durante o exercício, a companhia contratou um

arrendamento nos termos do CPC 06 (R2) – Arrendamentos,

reconhecendo ativo de direito de uso e passivo de

arrendamento, sem desembolso de caixa no momento

da contratação.

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.

Com base nessa situação hipotética e de acordo com o CPC 03 (R2) – Demonstração dos Fluxos de Caixa –, assinale a opção que apresenta a forma correta de evidenciação desse evento na DFC.

Provas

Questão presente nas seguintes provas

Uma empresa encerrou 31/12/X1 com os seguintes

saldos (R$ mil), conforme CPC 26 (R1) – Apresentação.

• Ativo circulante: caixa 120; equivalentes de caixa 80; clientes 300; estoques 250; despesas antecipadas 20. • Passivo circulante: fornecedores 260; empréstimos (CP) 180; salários a pagar 40. • DRE (X1): receita líquida 2.000; despesa gerais e administrativas 120; lucro líquido 160.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente o resultado do cálculo da liquidez corrente e da margem líquida.

• Ativo circulante: caixa 120; equivalentes de caixa 80; clientes 300; estoques 250; despesas antecipadas 20. • Passivo circulante: fornecedores 260; empréstimos (CP) 180; salários a pagar 40. • DRE (X1): receita líquida 2.000; despesa gerais e administrativas 120; lucro líquido 160.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente o resultado do cálculo da liquidez corrente e da margem líquida.

Provas

Questão presente nas seguintes provas

Ao encerrar o exercício de X1, a Contadoria-Geral do Estado

elaborou as demonstrações exigidas pela Lei nº 4.320/1964

e pelo MCASP (edição vigente): balanço orçamentário (BO),

balanço financeiro (BF), balanço patrimonial (BP) e

demonstração das variações patrimoniais (DVP), além dos

relatórios fiscais da LRF (RREO e RGF).

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Com base nessa situação hipotética, assinale a opção que apresenta corretamente a finalidade de cada demonstração contábil.

Provas

Questão presente nas seguintes provas

Por lei publicada em 20/11/X1, o Poder Executivo do estado

de Sergipe foi autorizado a abrir crédito especial de R$ 12

milhões, em favor da unidade orçamentária SEFAZ/SE, para

nova ação orçamentária. O crédito foi aberto por decreto

e, até 31/12/X1, executaram-se R$ 8 milhões, restando

R$ 4 milhões.

Com base nessa situação hipotética e considerando a vigência e a reabertura desse crédito no exercício seguinte (X2), assinale a opção correta.

Com base nessa situação hipotética e considerando a vigência e a reabertura desse crédito no exercício seguinte (X2), assinale a opção correta.

Provas

Questão presente nas seguintes provas

3907483

Ano: 2025

Disciplina: Administração Financeira e Orçamentária

Banca: QUADRIX

Orgão: CORE-SE

Disciplina: Administração Financeira e Orçamentária

Banca: QUADRIX

Orgão: CORE-SE

Provas:

A Secretaria de Saúde do Estado de Sergipe contratou

a aquisição de medicamentos (entrega única) durante

o exercício X1. A execução orçamentária ocorreu da

seguinte forma:

• 20/12/X1: empenho no valor de R$ 800.000; • 29/12/X1: liquidação da despesa (conferência e atesto, conforme o art. 63 da Lei nº 4.320/1964); • 31/12/X1: despesa ainda não paga; e • 15/01/X2: pagamento integral ao fornecedor.

Com base nessa situação hipotética e conforme a Lei nº 4.320/1964 e o MCASP (edição vigente), assinale a opção que apresenta a classificação correta da despesa em 31/12/X1 e a providência cabível.

• 20/12/X1: empenho no valor de R$ 800.000; • 29/12/X1: liquidação da despesa (conferência e atesto, conforme o art. 63 da Lei nº 4.320/1964); • 31/12/X1: despesa ainda não paga; e • 15/01/X2: pagamento integral ao fornecedor.

Com base nessa situação hipotética e conforme a Lei nº 4.320/1964 e o MCASP (edição vigente), assinale a opção que apresenta a classificação correta da despesa em 31/12/X1 e a providência cabível.

Provas

Questão presente nas seguintes provas

O governo do estado de Sergipe avaliou alternativas para

ampliar investimentos em saneamento e iluminação

pública. No relatório preliminar, a equipe compara

privatização (desestatização com alienação de controle

societário) e parcerias público-privadas (PPPs).

Com base nessa situação hipotética e à luz da legislação aplicável, assinale a opção correta.

Com base nessa situação hipotética e à luz da legislação aplicável, assinale a opção correta.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container