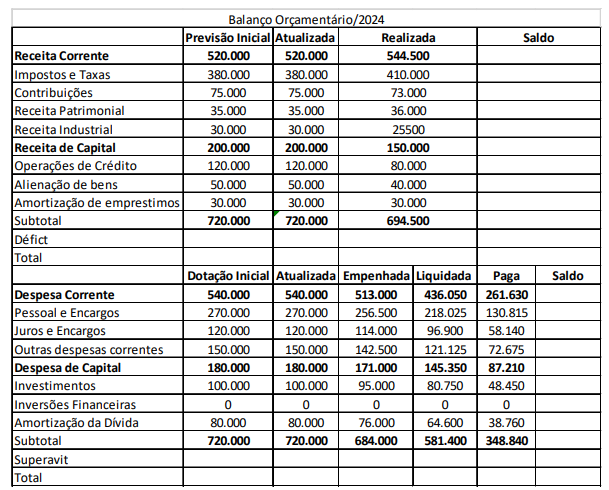

O Balanço Orçamentário é um dos demonstrativos contábeis obrigatórios do setor público, integrante do Balanço Geral Anual, cuja

principal função é confrontar a execução da receita e da despesa orçamentária durante o exercício financeiro. Tomando como base

o balanço orçamentário do exercício de 2024 do Município Todos Felizes, responda a questão.

Quanto ao comportamento orçamentário da despesa de pessoal e encargos, podemos afirmar:

O Balanço Orçamentário é um dos demonstrativos contábeis obrigatórios do setor público, integrante do Balanço Geral Anual, cuja

principal função é confrontar a execução da receita e da despesa orçamentária durante o exercício financeiro. Tomando como base

o balanço orçamentário do exercício de 2024 do Município Todos Felizes, responda a questão.

O Anexo de Metas Fiscais (AMF) é a parte mais importante da Lei de Diretrizes Orçamentárias (LDO) no que tange à disciplina

fiscal, sendo obrigatório pela Lei de Responsabilidade Fiscal (LRF). Sua função principal é estabelecer, de forma clara e

transparente, os objetivos de desempenho fiscal do governo. O AMF deverá conter, exceto.

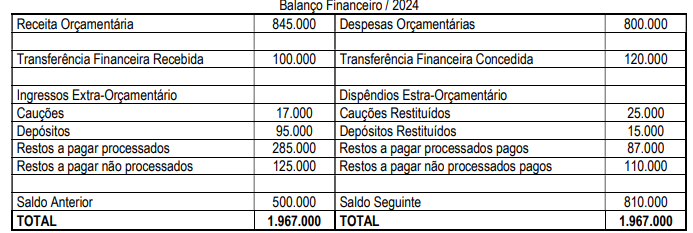

O Balanço Financeiro é um demonstrativo contábil obrigatório para o setor público brasileiro, conforme a Lei nº 4.320/64, e tem

como principal objetivo apresentar o fluxo financeiro do ente durante o exercício, focando no confronto entre as receitas e despesas

orçamentárias e extraorçamentárias que afetam o caixa. Analise as informações simplificadas abaixo e depois responda: Aponte qual o valor das despesas orçamentárias do ano de 2024 que foram pagas:

Considerando a necessidade do registro do estágio da

arrecadação da receita orçamentária em determinada

entidade pública sob a ótica do Plano de Contas do Setor

Público, aponte o lançamento correto:

Um professor da escolinha de Futsal do município decidiu

instituir informalmente uma mensalidade simbólica para

custear pequenas despesas da atividade, como por exemplo:

a compra de bolas e coletes. O objetivo é não depender dos

processos licitatórios que segundo ele são demorados ou

então da decisão dos gestores em executar essas despesas.

Com a omissão dessas receitas e despesas do orçamento

público podemos afirmar que não está sendo cumprido qual

princípio orçamentário?

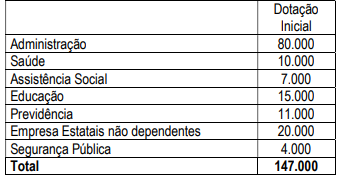

O Orçamento da Seguridade Social (OSS) é uma das três

partes que compõem o Orçamento Federal no Brasil, conforme

o Art. 165 da Constituição Federal de 1988, ao lado do

Orçamento Fiscal e do Orçamento de Investimento das

Empresas Estatais. Sua existência garante que as ações e os

recursos destinados à proteção social tenham visibilidade e

gestão separada. Tomando como base que o Governo Federal

apresentou os seguintes dados abaixo do seu orçamento:

E que todas as áreas possuem apenas uma fonte de recurso,

podemos de forma simplificada inferir que o Orçamento da

Seguridade Social é:

Os relatórios de acompanhamento da execução orçamentária,

regidos principalmente pela Lei de Responsabilidade Fiscal

(LRF), são ferramentas essenciais de transparência e gestão

fiscal no setor público, visando demonstrar como o orçamento

público está sendo cumprido. Sobre esses demonstrativos no

âmbito dos municípios podemos afirmar

A empresa Sonhos LTDA precisa elaborar a Demonstração do

Resultado do Exercício de 2024 devido o seu sócio querer

saber da informação quanto ao lucro bruto obtido, sabendo

dos seguintes dados abaixo, marque a alternativa correta

quanto a informação requerida:

Despesas com vendas – R$5.000,00

Impostos s/vendas – R$ 20.000,00

Receitas Financeiras – R$ 3.000,00

CMV – R$ 40.000,00

Despesas Gerais e administrativas – R$ 5.000,00

Despesa Financeira – R$ 4.000,00

Devoluções de vendas – R$ 10.000,00

Depreciações – R$ 3.000,00

Receita bruta de vendas – R$ 100.000,00

Tomando como base os seguintes dados hipotéticos de

indicadores financeiros da empresa Resultados S/A, marque a

alternativa correta quanto ao ciclo operacional:

PMRE – 35 dias

PMRV – 40 dias

PMPC – 80 dias

Giro do ativo – 1,2

Margem líquida – 1,67%

ROA – 2%

ROE – 27,27%

Liquidez Geral – 0,82

Liquidez Seca – 0,97