Foram encontradas 272 questões.

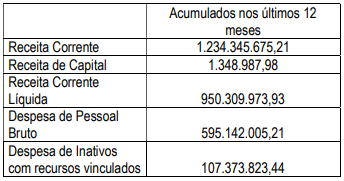

O principal objetivo do Anexo I do Relatório de Gestão Fiscal

(RGF) é demonstrar e fiscalizar o cumprimento do limite de

Despesa Total com Pessoal (DTP), conforme estabelecido

pela Lei de Responsabilidade Fiscal (LRF). De acordo com os

dados abaixo, aponte o percentual de despesa com pessoal:

Provas

Questão presente nas seguintes provas

3903109

Ano: 2025

Disciplina: Administração Financeira e Orçamentária

Banca: Darwin

Orgão: CREA-PB

Disciplina: Administração Financeira e Orçamentária

Banca: Darwin

Orgão: CREA-PB

Provas:

De forma simplificada, o Governo Federal apresentou os seguintes dados de seu orçamento:

Tomando como base apenas esses dados e que todas as áreas possuem apenas uma fonte de recurso, podemos de forma simplificada inferir:

Provas

Questão presente nas seguintes provas

A evidência de auditoria é necessária para fundamentar a

opinião e o relatório do auditor. Ela tem natureza cumulativa e

é obtida principalmente a partir dos procedimentos de

auditoria realizados durante o curso do trabalho. No que tange

a esse assunto, analise os itens a seguir:

I. A ausência de informações (como a recusa da administração em fornecer uma representação solicitada), não pode constituir evidência de auditoria.

II. A confiabilidade da evidência é influenciada pela sua fonte e sua natureza e depende das circunstâncias individuais em que é obtida.

III. A indagação, sozinha, geralmente não fornece evidência de auditoria suficiente da ausência de distorção relevante no nível da afirmação nem da eficácia operacional dos controles.

IV. A natureza dos procedimentos de auditoria, a tempestividade dos relatórios financeiros e a relação entre benefício e custo, são fatores relevantes quando o auditor exerce o julgamento profissional para determinar se foi obtida evidência de auditoria apropriada e suficiente.

Estão corretos os itens:

I. A ausência de informações (como a recusa da administração em fornecer uma representação solicitada), não pode constituir evidência de auditoria.

II. A confiabilidade da evidência é influenciada pela sua fonte e sua natureza e depende das circunstâncias individuais em que é obtida.

III. A indagação, sozinha, geralmente não fornece evidência de auditoria suficiente da ausência de distorção relevante no nível da afirmação nem da eficácia operacional dos controles.

IV. A natureza dos procedimentos de auditoria, a tempestividade dos relatórios financeiros e a relação entre benefício e custo, são fatores relevantes quando o auditor exerce o julgamento profissional para determinar se foi obtida evidência de auditoria apropriada e suficiente.

Estão corretos os itens:

Provas

Questão presente nas seguintes provas

De acordo com a NBC TA 300 (R1) – Planejamento da

Auditoria de Demonstrações Contábeis: "O plano de auditoria

é mais detalhado que a estratégia global de auditoria visto que

inclui a natureza, a época e a extensão dos procedimentos de

auditoria a serem realizados pelos membros da equipe de

trabalho. O planejamento desses procedimentos de auditoria

ocorre no decurso da auditoria, à medida que o plano de

auditoria para o trabalho é desenvolvido. Por exemplo, o

planejamento dos procedimentos de avaliação de riscos

ocorre na fase inicial de auditoria." Com base nisso, analise

os itens a seguir:

I. A estratégia global de auditoria orienta o desenvolvimento do plano de auditoria e define o alcance, o momento e a direção da auditoria.

II. O planejamento da auditoria é um processo contínuo e dinâmico que pode ser revisado e modificado conforme necessário ao longo do trabalho.

III. O planejamento da natureza, da época e da extensão de procedimentos específicos adicionais de auditoria independe do resultado dessa avaliação de riscos.

IV. A avaliação de riscos realizada na fase inicial influencia diretamente o tipo e a profundidade dos procedimentos adicionais a serem executados.

Estão corretos os itens:

I. A estratégia global de auditoria orienta o desenvolvimento do plano de auditoria e define o alcance, o momento e a direção da auditoria.

II. O planejamento da auditoria é um processo contínuo e dinâmico que pode ser revisado e modificado conforme necessário ao longo do trabalho.

III. O planejamento da natureza, da época e da extensão de procedimentos específicos adicionais de auditoria independe do resultado dessa avaliação de riscos.

IV. A avaliação de riscos realizada na fase inicial influencia diretamente o tipo e a profundidade dos procedimentos adicionais a serem executados.

Estão corretos os itens:

Provas

Questão presente nas seguintes provas

O Anexo de Metas Fiscais (AMF) é um dos instrumentos mais

importantes de planejamento e transparência na gestão

pública brasileira. Seu principal objetivo é garantir que a

política fiscal do governo seja planejada, transparente e

sustentável. Previsto no Artigo 4º da Lei de Responsabilidade

Fiscal (LRF), o AMF transforma intenções de gestão em

números concretos, servindo como uma espécie de "contrato"

do governo com a sociedade sobre o que se espera das

contas públicas. O AMF faz parte:

Provas

Questão presente nas seguintes provas

3903105

Ano: 2025

Disciplina: Administração Financeira e Orçamentária

Banca: Darwin

Orgão: CREA-PB

Disciplina: Administração Financeira e Orçamentária

Banca: Darwin

Orgão: CREA-PB

Provas:

No exercício atual um fornecedor de uma determinada

prefeitura está reivindicando o pagamento do fornecimento de

gêneros alimentícios da merenda escolar fornecido a dois

anos atrás, após buscas na contabilidade, não foi encontrado

o empenho da referida despesa, após constatação que o

material realmente foi entregue, decidiu-se efetuar o

pagamento por meio:

Provas

Questão presente nas seguintes provas

3903104

Ano: 2025

Disciplina: Auditoria Governamental e Controle

Banca: Darwin

Orgão: CREA-PB

Disciplina: Auditoria Governamental e Controle

Banca: Darwin

Orgão: CREA-PB

Provas:

Na auditoria, a confiabilidade dos dados é influenciada por sua

fonte e natureza e depende das circunstâncias em que foram

obtidos. Consequentemente, os seguintes aspectos são

relevantes ao determinar se os dados são confiáveis para a

elaboração de procedimentos analíticos substantivos:

I. fonte das informações disponíveis. Por exemplo, as informações podem ser menos confiáveis quando são obtidas de fontes independentes externas à entidade.

II. comparabilidade das informações disponíveis. É possível, por exemplo, que os dados de um setor amplo precisem ser complementados para serem comparáveis com os da entidade que produz e vende produtos especializados;

III. natureza e relevância das informações disponíveis. Por exemplo, se os orçamentos foram estabelecidos como resultados a serem esperados ou metas a serem alcançadas;

IV. controles sobre a elaboração das informações que são planejadas para assegurar sua integridade, precisão e validade. Por exemplo, os controles sobre a elaboração, revisão e manutenção de orçamentos.

Sobre as assertivas acima, marque a alternativa correta:

I. fonte das informações disponíveis. Por exemplo, as informações podem ser menos confiáveis quando são obtidas de fontes independentes externas à entidade.

II. comparabilidade das informações disponíveis. É possível, por exemplo, que os dados de um setor amplo precisem ser complementados para serem comparáveis com os da entidade que produz e vende produtos especializados;

III. natureza e relevância das informações disponíveis. Por exemplo, se os orçamentos foram estabelecidos como resultados a serem esperados ou metas a serem alcançadas;

IV. controles sobre a elaboração das informações que são planejadas para assegurar sua integridade, precisão e validade. Por exemplo, os controles sobre a elaboração, revisão e manutenção de orçamentos.

Sobre as assertivas acima, marque a alternativa correta:

Provas

Questão presente nas seguintes provas

Quanto a responsabilidade do auditor no que se refere à fraude

na auditoria de demonstrações contábeis, podemos afirmar:

Provas

Questão presente nas seguintes provas

Quanto aos papeis de trabalho na auditoria interna, podemos

afirmar:

I. Os papéis de trabalho devem ser elaborados exclusivamente por meio físico, que devem ser organizados e arquivados de forma sistemática e racional.

II. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtido no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

III. Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas.

IV. Análises, demonstrações ou quaisquer outros documentos podem ter sua integridade verificada antes de serem anexados aos papéis de trabalho.

Sobre as assertivas acima, marque a alternativa correta:

I. Os papéis de trabalho devem ser elaborados exclusivamente por meio físico, que devem ser organizados e arquivados de forma sistemática e racional.

II. Os papéis de trabalho constituem documentos e registros dos fatos, informações e provas, obtido no curso da auditoria, a fim de evidenciar os exames realizados e dar suporte à sua opinião, críticas, sugestões e recomendações.

III. Os papéis de trabalho devem ter abrangência e grau de detalhe suficientes para propiciarem a compreensão do planejamento, da natureza, da oportunidade e da extensão dos procedimentos de Auditoria Interna aplicados, bem como do julgamento exercido e do suporte das conclusões alcançadas.

IV. Análises, demonstrações ou quaisquer outros documentos podem ter sua integridade verificada antes de serem anexados aos papéis de trabalho.

Sobre as assertivas acima, marque a alternativa correta:

Provas

Questão presente nas seguintes provas

A decisão sobre que tipo de opinião modificada é apropriada

depende, por exemplo, da natureza do assunto que deu

origem à modificação, ou seja, se as demonstrações contábeis

apresentam distorção relevante ou, no caso de impossibilidade

de se obter evidência de auditoria apropriada e suficiente,

podem apresentar distorção relevante. São tipos de opinião

modificativa, exceto.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container