Foram encontradas 50 questões.

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 01: Redução ao Valor Recuperável de Ativos

A Cia. Inoxidável possuía, em 31/12/2012, em seu ativo imobilizado, um Auto Forno utilizado na produção de aço, com as seguintes informações, após o reconhecimento da despesa de depreciação referente ao exercício de 2012:

Custo de aquisição: R$ 1.000.000,00

(-) Depreciação acumulada: R$ 200.000,00

(=) Valor contábil do ativo: R$ 800.000,00

Ao realizar o teste de impairment, a Cia. obteve as seguintes informações:

Valor em uso do Auto Forno: R$ 720.000,00.

Valor justo líquido de despesas de venda: R$ 500.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao exercício financeiro de 2012, a Cia. Inoxidável

Custo de aquisição: R$ 1.000.000,00

(-) Depreciação acumulada: R$ 200.000,00

(=) Valor contábil do ativo: R$ 800.000,00

Ao realizar o teste de impairment, a Cia. obteve as seguintes informações:

Valor em uso do Auto Forno: R$ 720.000,00.

Valor justo líquido de despesas de venda: R$ 500.000,00.

Ao elaborar as Demonstrações Contábeis referentes ao exercício financeiro de 2012, a Cia. Inoxidável

Provas

Questão presente nas seguintes provas

A empresa Vende Tudo SA realizou, em 31/12/2012, uma venda no valor total de R$ 120.000,00. A condição de recebimento pactuada com o cliente foi R$ 40.000,00 à vista e o restante (R$ 80.000,00) para ser recebido em 31/10/2014, embora o prazo normalmente concedido pela empresa fosse de 90 dias. Sabe-se que se o cliente efetuasse a compra à vista, ele pagaria, no total, R$ 106.000,00 (valor presente). Com base nestas informações e na regulamentação vigente, no momento da venda a empresa deve reconhecer receita de venda de

Provas

Questão presente nas seguintes provas

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaIndicadores de Endividamento e Solvência

- Análise de Demonstrações ContábeisÍndices

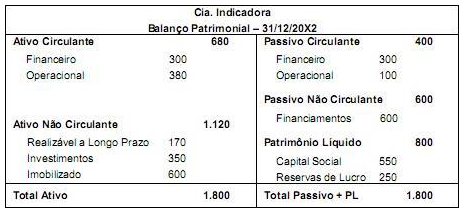

A Cia. Indicadora apresentava a seguinte situação patrimonial e financeira:

Com base no Balanço Patrimonial, é possível afirmar que a Cia. Indicadora apresentava índice deProvas

Questão presente nas seguintes provas

Considere as seguintes assertivas sobre Ativos Intangíveis:

I. O custo de um ativo intangível (identificado e separável) adquirido em uma combinação de negócios é o seu valor justo na data da aquisição.

II. Os ativos intangíveis gerados internamente, resultantes da fase de pesquisa, devem ser reconhecidos, uma vez que o custo pode ser determinado com segurança.

III. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável.

Está correto o que se afirma em

I. O custo de um ativo intangível (identificado e separável) adquirido em uma combinação de negócios é o seu valor justo na data da aquisição.

II. Os ativos intangíveis gerados internamente, resultantes da fase de pesquisa, devem ser reconhecidos, uma vez que o custo pode ser determinado com segurança.

III. Um ativo intangível com vida útil indefinida deve ser reconhecido inicialmente pelo custo, não sofre amortização e está sujeito ao teste de redução ao valor recuperável.

Está correto o que se afirma em

Provas

Questão presente nas seguintes provas

Com relação ao Patrimônio Líquido, é correto afirmar que

Provas

Questão presente nas seguintes provas

Uma companhia aberta aplicou suas disponibilidades de caixa em ativos financeiros, adquirindo, em 31/10/2012, 6 títulos no valor de R$ 2.000,00 cada. Na data de aquisição, a companhia os classificou do seguinte modo: 4 títulos como ativo financeiro “mantido para negociação imediata” e 2 títulos como ativo financeiro “mantido até o vencimento”. A taxa de juros contratual de todos os títulos era de 1% ao mês e o valor justo de cada título 30 dias após a sua aquisição era de R$ 2.040,00. Com base nestas informações, em 30/11/2012, a companhia reconheceu.

Provas

Questão presente nas seguintes provas

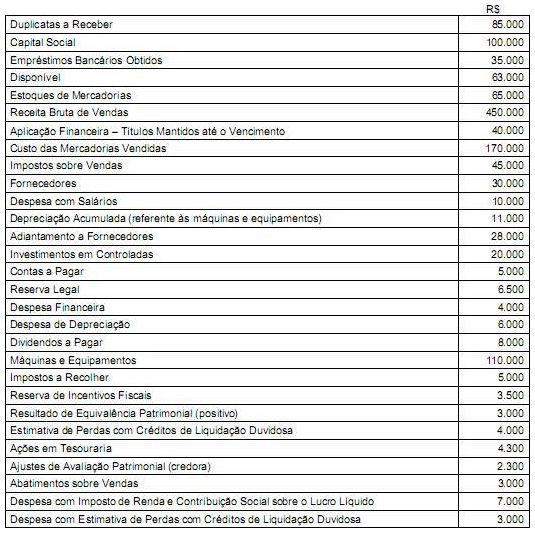

A Cia. Serra do Mar apresentava, em 31/12/2012, os saldos das seguintes contas:

Com base nestas informações, o total do Patrimônio Líquido da Cia. Serra do Mar SA, em 31/12/2012, era, em reais,Provas

Questão presente nas seguintes provas

Na Demonstração dos Fluxos de Caixa, pode-se citar como exemplos de fluxo de caixa das Atividades Operacionais: Recebimento de caixa

Provas

Questão presente nas seguintes provas

- Escrituração ContábilOperações TípicasOperações EspeciaisOperações de Crédito

- Elementos OrçamentáriosIngressos e Dispêndios

No âmbito da contabilidade aplicada ao setor público, dentre outros, classificam-se como ingressos extraorçamentários, os valo- res recebidos a título de

Provas

Questão presente nas seguintes provas

- Elementos OrçamentáriosReceita Orçamentária

- Elementos OrçamentáriosDespesa Orçamentária

- Elementos OrçamentáriosIngressos e Dispêndios

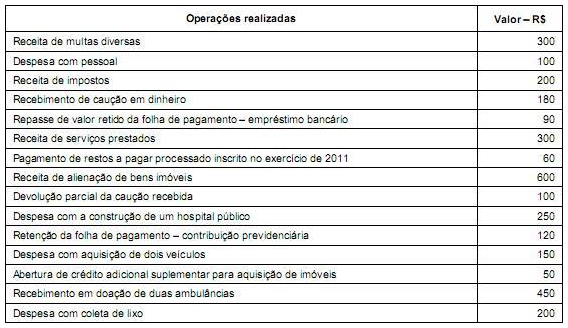

Considere as seguintes operações realizadas por determinada entidade pública durante o exercício de 2012 e responda as questões de números 45 a 47.

Os ingressos e dispêndios extraorçamentários somam, respectivamente,Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container