Foram encontradas 636 questões.

- Normas ContábeisCPCsCPC 03: Demonstração de Fluxo de Caixa (DFC)

- LegislaçãoLei 6.404/1976: Lei das Sociedades por Ações

Provas

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoNormas da RFB

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Os pagamentos efetuados pelas pessoas jurídicas a outras pessoas jurídicas de direito privado, pela prestação de serviços de limpeza, conservação, manutenção, segurança, vigilância, transporte de valores e locação de mão-de-obra, pela prestação de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, bem como pela remuneração de serviços profissionais, estão sujeitos a retenção na fonte da Contribuição Social sobre o Lucro Líquido - CSLL, da COFINS e da contribuição para o PIS/PASEP (art. 30 da Lei 10.833/2003). Analise as afirmativas abaixo, dê valores Verdadeiro (V) ou falso (F) e assinale a alternativa que apresenta a sequência correta de cima para baixo.

( ) a retenção de que trata o art. 30 não será exigida na hipótese de pagamentos efetuados a cooperativas, relativamente à CSLL, a empresas estrangeiras de transporte de valores e a pessoas jurídicas optantes peio SIMPLES.

( ) fica dispensada a retenção de valor igual ou inferior a R$ 10,00 (dez reais), inclusive na hipótese de Documento de Arrecadação de Receitas Federais - DARF eletrônico efetuado por meio do Siafi.

( ) o valor da CSLL, da COFINS e da contribuição para o PIS/PASEP, de que trata a Lei, será determinado mediante a aplicação, sobre o montante a ser pago, do percentual de 4,65% (quatro inteiros e sessenta e cinco centésimos por cento), correspondente à soma das alíquotas de 1% (um porcento), 3% (três porcento) e 0,65% (sessenta e cinco centésimos por cento), respectivamente.

Provas

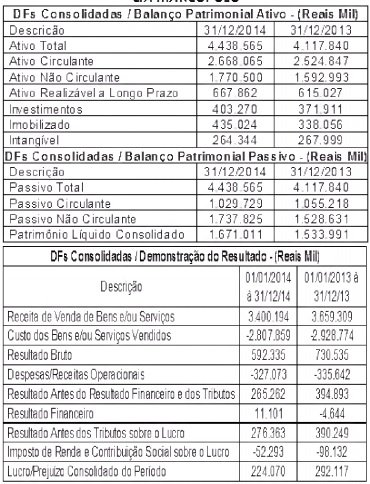

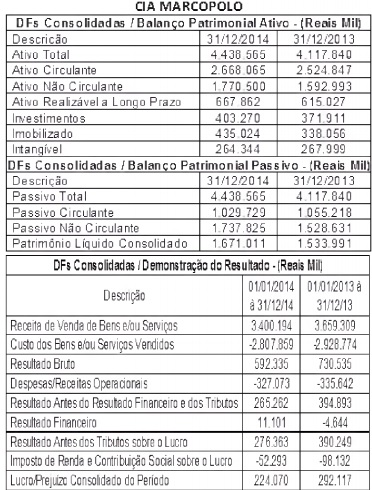

Com relação aos indicadores de rentabilidade, analise as afirmativas abaixo e coloque V para Verdadeiro e F para Falso.

( ) A Margem Líquida no período foi de aproximadamente 6,5% em 2.014 e 8% em 2.013.

( ) A Rentabilidade do Patrimônio Líquido foi de aproximadamente 13% em 2.014 e 19% em 2.013.

( ) O Giro do Ativo foi de aproximadamente 0,8 em 2.014 e 0,9 em 2.013.

Assinale a alternativa que apresenta a sequência correta de cima para baixo.

Provas

Provas

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

A COFINS não incidirá sobre as receitas decorrentes das operações de:

I. Exportação de mercadorias para o exterior.

II. Prestação de serviços para pessoa física ou jurídica residente ou domiciliada no exterior, cujo pagamento não represente ingresso de divisas.

III. Vendas a empresa comercial exportadora com o fim específico de exportação.

De acordo com as informações acima, assinale a alternativa correta.

Provas

Com relação à análise horizontal e vertical do período 2013/2014, analise as afirmativas baixo e assinale a alternativa correta:

I. O Ativo Total aumentou no período aproximadamente 8% devido, principalmente, ao aumento do Ativo Circulante em aproximadamente 6%.

II. O Principal Componente do Passivo em 2.014 é o Não Circulante com 43% do Total do Passivo.

III. O Lucro diminuiu no período em 23,29%, pois as vendas diminuíram aproximadamente 7%, porém, os custos e despesas não acompanharam esta queda, diminuindo aproximadamente e respectivamente 4% e 2,5%.

Provas

Provas

Com relação à composição da Demonstração das Mutações do Patrimônio Líquido, inter-relacione as colunas abaixo e assinale a alternativa correta:

CONTA PRINCIPAL

A - Transações de Capital com os Sócios

B - Resultado Abrangente Total

C - Mutações Internas do Patrimônio Líquido

SUB-CONTAS

(1) Aumentos de Capital

(2) Gastos com Emissão de Ações

(3) Tributos s/ Ajustes Instrumentos Financeiros

(4) Lucro Líquido do Período

(5) Constituição de Reservas

Provas

Caderno Container