Foram encontradas 1.168 questões.

Analise as afirmativas abaixo e assinale a alternativa

correta.

I. A companhia ou sociedade anônima terá o capital

dividido em ações, e a responsabilidade dos sócios ou

acionistas será limitada ao preço de emissão das ações

subscritas ou adquiridas.

II. Pode ser objeto da companhia qualquer empresa com

fim lucrativo, não contrário à lei, à ordem pública e aos

bons costumes.

III. Qualquer que seja o objeto, a companhia é mercantil e

se rege pelas leis e usos do comércio.

IV. A responsabilidade civil dos subscritores ou acionistas

que contribuírem com bens para a formação do capital

social será idêntica à do comprador.

V. Quando a entrada consistir em crédito, o subscritor ou

acionista responderá pela solvência do credor.

VI. O estatuto fixará o número das ações em que se divide

o capital social e estabelecerá se as ações terão, ou

não, valor nominal.

Com base nas informações acima está correto afirmar

que:

Provas

Questão presente nas seguintes provas

De acordo com o Comitê de Pronunciamentos

Contábeis, analise as afirmativas abaixo dando valor de

V para verdadeiro ou F para falso, em seguida indique a

alternativa correta.

( ) O objetivo das demonstrações contábeis é fornecer

informações sobre a posição patrimonial e financeira,

o desempenho e as mudanças na posição financeira

da entidade, que sejam úteis a um grande número de

usuários em suas avaliações e tomadas de decisão

econômica.

( ) Demonstrações contábeis também objetivam apresentar

os resultados da atuação da Administração na gestão

da entidade e sua capacitação na prestação de contas

quanto aos recursos que lhe foram confiados. Aqueles

usuários que desejam avaliar a atuação ou prestação

de contas da Administração fazem-no com a finalidade

de estar em condições de tomar decisões econômicas

que podem incluir, por exemplo, manter ou vender seus

investimentos na entidade ou reeleger ou substituir a

Administração.

( ) As decisões econômicas que são tomadas pelos

usuários das demonstrações contábeis requerem uma

avaliação da capacidade que a entidade tem para

gerar caixa e equivalentes de caixa, e da época e grau

de certezas dessa geração. Em última análise, essa

capacidade determina, por exemplo, se a entidade

poderá pagar seus empregados e fornecedores, os

juros e amortizações dos seus empréstimos e fazer

distribuições de lucros aos seus acionistas. Os usuários

poderão melhor avaliar essa capacidade de gerar

caixa e equivalentes de caixa se lhes forem fornecidas

informações que focalizem a posição patrimonial e

financeira, o resultado e as mutações na posição

financeira da entidade.

Provas

Questão presente nas seguintes provas

Assinale a alternativa que completa correta e

respectivamente as lacunas.

As alíquotas de ____ e ____ relativas à Cofns e à

Contribuição para o PIS/Pasep, aplicam-se inclusive

na hipótese de as receitas da prestadora dos serviços

estarem sujeitas ao regime de ________________ da

Cofns e da Contribuição para o PIS/Pasep ou a regime

de alíquotas diferenciadas.

Provas

Questão presente nas seguintes provas

Com base nas NBC´s, preencha a lacuna com a

alternativa correta:

“Patrimônio Líquido é o _______________________ nos

ativos da entidade antes de deduzidos todos os seus

passivos”.

Provas

Questão presente nas seguintes provas

A alíquota da CSLL para as pessoas jurídicas em geral

é de:

Provas

Questão presente nas seguintes provas

Com base no CPC, assinale a alternativa incorreta.

Provas

Questão presente nas seguintes provas

Analise as afirmações abaixo e assinale a alternativa correta.

I. O termo patrimônio significa, a princípio, o conjunto de bens pertencente a uma pessoa ou empresa. Compõe-se também de valores a receber.

II. Em contabilidade, a palavra patrimônio tem sentido amplo: por um lado significa o conjunto de bens e direitos pertencentes a uma pessoa ou empresa; por outro lado inclui as obrigações a serem pagas.

III. Para a contabilidade patrimônio é, apenas, o conjunto de bens.

Provas

Questão presente nas seguintes provas

No que diz respeito ao Imposto Renda Retido na Fonte

2016 está correto que:

I. A declaração deve ser entregue no período de 1º de

março a 29 de abril.

II. São obrigados a declarar que tiver rendimentos

tributáveis superiores a R$ 28.023,91 ao ano.

III. A multa por atraso na entrega da declaração será de 1%

ao mês-calendário ou fração de atraso, calculado sobre

o imposto devido, com valor mínimo de R$ 165,74.

IV. Caso a pessoa física constate que cometeu erros,

omissões ou inexatidões na Declaração já entregue,

poderá apresentar declaração retificadora.

V. Idosos, portadores de doenças graves e deficientes terão prioridade na restituição.

Provas

Questão presente nas seguintes provas

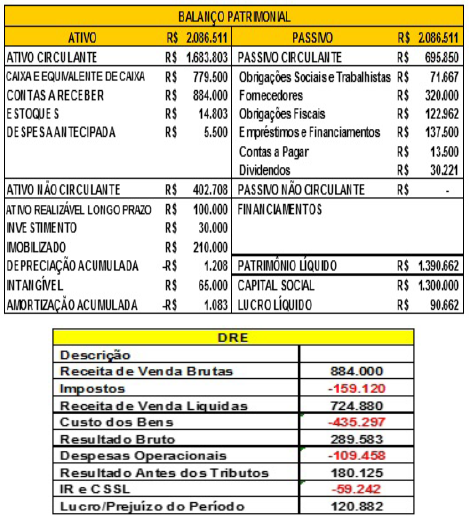

Analise o Balanço Patrimonial de determinada Sociedade Empresaria abaixo e responda a questão.

Provas

Questão presente nas seguintes provas

Valor adicionado representa a riqueza criada pela

empresa, de forma geral medida pela diferença entre

o valor das vendas e os insumos adquiridos de

terceiros. Inclui também o valor adicionado, recebido

em transferência, ou seja, produzido por terceiros e

transferido à entidade.

Seguem abaixo os itens que geram a riqueza criada

pela entidade. Assinale a alternativa que apresente a

ordem correta: I. Venda de mercadorias, produtos e serviços - inclui os

valores dos tributos incidentes sobre essas receitas

(por exemplo, ICMS, IPI, PIS e COFINS), ou seja,

corresponde ao ingresso bruto ou faturamento bruto,

mesmo quando na demonstração do resultado tais

tributos estejam fora do cômputo dessas receitas.

II. Provisão para créditos de liquidação duvidosa –

Constituição/Reversão - inclui os valores relativos à

constituição e reversão dessa provisão.

III. Custo dos produtos, das mercadorias e dos serviços

vendidos - inclui os valores das matérias-primas

adquiridas junto a terceiros e contidas no custo do

produto vendido, das mercadorias e dos serviços

vendidos adquiridos de terceiros; não inclui gastos com

pessoal próprio.

IV. Materiais, energia, serviços de terceiros e outros -

incluem valores relativos às despesas originadas da

utilização desses bens, utilidades e serviços adquiridos

junto a terceiros.

V. Perda e recuperação de valores ativos - incluem valores

relativos a ajustes por avaliação a valor de mercado de

estoques, imobilizados, investimentos, etc.

VI. Depreciação, amortização e exaustão - inclui as

despesas ou os custos contabilizados no período.

VII. Resultado de equivalência patrimonial - o resultado da

equivalência pode representar receita ou despesa; se

despesa, deve ser considerado como redução ou valor

negativo.

VIII.Receitas financeiras - incluem todas as receitas

financeiras, inclusive as variações cambiais ativas,

independentemente de sua origem.

IX. Outras receitas - inclui os dividendos relativos a

investimentos avaliados ao custo, aluguéis, direitos de

franquia, etc.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container