Foram encontradas 119 questões.

Em relação à correção integral nas demonstrações contábeis, julgue o item a seguir.

Em épocas de inflação, os motivos que tornam necessária a correção integral das demonstrações contábeis incluem a perda da capacidade de compra dos valores originais das disponibilidades e dos valores a receber; o ganho de capacidade de compra nos valores a pagar; o lucro bruto distorcido; a defasagem dos valores de ativos não monetários; a desatualização dos valores de receitas e despesas.

Provas

Acerca do contrato de concessão, julgue o seguinte item.

Em se tratando de contratos de concessão, a entidade concessionária reconhece os ativos públicos como seus ativos imobilizados.

Provas

A respeito da nota fiscal eletrônica, julgue o próximo item.

A nota fiscal de serviços eletrônica (NFS-e), documento fiscal apenas digital que substitui as tradicionais notas fiscais de serviços impressas, objetiva materializar os fatos geradores do imposto estadual ICMS.

Provas

Classificadas no passivo não circulante, as seguintes contas compõem os empréstimos e financiamentos: empréstimos e financiamentos a longo prazo, credores por financiamentos, desconto de duplicatas, títulos a pagar, custos a amortizar, encargos financeiros a transcorrer, juros a pagar de empréstimos e financiamentos.

Provas

Relativamente aos procedimentos de mensuração e avaliação de itens patrimoniais, de acordo com os pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), julgue o item subsequente.

Uma compra a prazo, para ser paga em doze meses à taxa de juros implícita de 10% ao ano, exigirá, no momento de seu reconhecimento inicial, um lançamento de contas a pagar ou outro passivo correspondente, em contrapartida com um lançamento a débito do ativo adquirido, ambos pelo valor presente da obrigação.

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 03: Demonstração de Fluxo de Caixa (DFC)

- Operações com Mercadorias

Uma empresa está desenvolvendo um fluxo de caixa para julho, agosto e setembro de 2018. Em maio de 2018, as vendas foram de R$ 100.000; em junho de 2018, de R$ 200.000. Todas as vendas efetuadas antes de maio de 2018 já foram recebidas. Estão previstas vendas de R$ 400.000, de R$ 300.000 e de R$ 200.000, respectivamente, para julho de 2018, agosto de 2018 e setembro de 2018. Das vendas feitas pela empresa, 20% têm sido à vista, 50% têm gerado duplicatas com prazo de um mês e os 30% restantes, com prazo de dois meses.

Com referência a essa situação hipotética, julgue o item subsequente.

Provas

- Análise de Demonstrações ContábeisFluxo de Caixa

- Análise de Demonstrações ContábeisDemais Tipos de Análise

caixa R$ 150.000 títulos negociáveis R$ 150.000 despesas pagas antecipadamente R$ 50.000 estoques R$ 150.000 máquinas R$ 200.000 passivo circulante R$ 230.000

Com relação a esse balanço patrimonial hipotético, julgue o seguinte item.

Nesse ano, o valor do capital circulante líquido dessa empresa é igual a R$ 450.000.

Provas

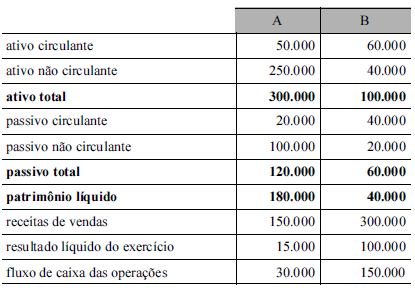

A tabela a seguir mostra informações extraídas das demonstrações contábeis das empresas A e B, em 31/12/2017. Os valores são expressos em reais.

Provas

Para fins de aplicação do pronunciamento CPC 16 (R1), valor realizável líquido é o mesmo que valor justo.

Provas

Com relação à elaboração das principais demonstrações contábeis previstas na normatização vigente, julgue o item seguinte.

A demonstração do valor agregado visa apresentar, em uma perspectiva microeconômica, a contribuição da empresa na formação da renda nacional.

Provas

Caderno Container