Foram encontradas 370 questões.

Assinale a alternativa que contém somente declarações que podem ser utilizadas na ACTION .

Provas

1. É apresentada e transmitida pela fonte pagadora, com o objetivo de informar à Secretaria Especial da Receita Federal do Brasil, entre outras informações, os valores relativos a deduções, no caso de trabalho assalariado. 2. Não devem ser informados na DIRF os valores referentes aos rendimentos isentos e não tributáveis pagos a pessoas físicas e jurídicas domiciliadas no país. 3. Devem apresentar e transmitir a DIRF, pessoas físicas, ainda que não tenha havido retenção do imposto, candidatos a cargos eletivos, inclusive vices e suplentes. 4. Não devem ser informadas na DIRF as informações referentes aos beneficiários de diárias e à ajuda de custo, por não haver incidência de imposto sobre a renda sobre tais pagamentos.

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

1. As reversões de reservas e o lucro líquido do exercício. 2. A receita líquida das vendas e serviços, o custo das mercadorias e serviços vendidos e o lucro bruto. 3. As transferências para reservas, os dividendos, a parcela dos lucros incorporada ao capital e o saldo ao fim do período. 4. O lucro ou prejuízo operacional, as outras receitas e as outras despesas.

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

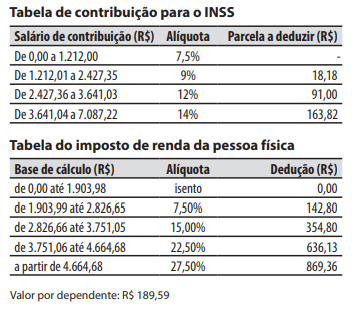

Pedro é empregado da companhia Abundância e foi contratado com base nas regras da Consolidação das Leis do Trabalho (CLT) com salário bruto mensal de R$ 5.000 para uma jornada de trabalho de 220 horas no mês. Pedro possui 3 dependentes, recebe um adicional de periculosidade de 30% e tem um desconto fixo mensal de R$ 400 referente ao seu plano de saúde. As tabelas de contribuição para o INSS (Instituto Nacional do Seguro Social) e do imposto de renda da pessoa física estão abaixo.

Em um determinado mês com 4 domingos (sem feriados) e 26 dias normais, Pedro teve direito a 15 horas extras com 50% a mais em relação ao valor da hora normal. No mesmo mês, não houve faltas ou atrasos.

Provas

1. Estão obrigadas a apresentar e a transmitir a ECD os órgãos públicos, as autarquias e as fundações públicas. 2. A ECD compreende a versão digital dos livros diário, razão e seus auxiliares (se houver), dos balancetes diários e balanços, além de fichas de lançamento comprobatórias dos assentamentos neles transcritos. 3. A ECD deve ser transmitida ao Sistema Público de Escrituração Digital (SPED) até o último dia útil do mês de maio do ano seguinte ao ano- -calendário a que se refere a escrituração. 4. As pessoas jurídicas que apresentarem a ECD são dispensadas de apresentar a Escrituração Fiscal Digital (EFD).

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Essa suspensão ou redução pode ocorrer se for demonstrado, por meio de balanços ou balancetes mensais, que o valor:

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

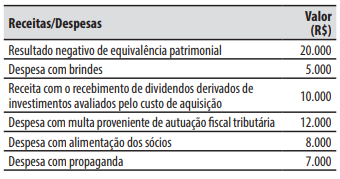

A companhia Dolomitas tem como atividade principal o comércio varejista de produtos alimentícios (minimercado) e é tributada pelo lucro real anual. Em 2022, apurou um lucro contábil de R$ 800.000. Nesse valor, estão incluídas as seguintes receitas e despesas:

Na ECF (Escrituração Contábil Fiscal) da companhia há saldo de prejuízo fiscal apurado em períodos anteriores de R$ 500.000.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

A companhia Dolomitas tem como atividade principal o comércio varejista de produtos alimentícios (minimercado) e é tributada pelo lucro real anual. Em 2022, apurou um lucro contábil de R$ 800.000. Nesse valor, estão incluídas as seguintes receitas e despesas:

Na ECF (Escrituração Contábil Fiscal) da companhia há saldo de prejuízo fiscal apurado em períodos anteriores de R$ 500.000.

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

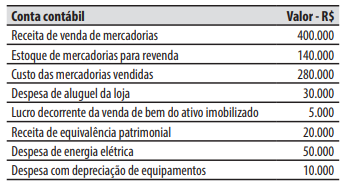

Considere a seguinte situação hipotética: a companhia Salutar tem como atividade principal o comércio varejista de artigos do vestuário e acessórios; é tributada pelo lucro real e segue o método não cumulativo para apuração da COFINS. No início de um período de apuração, o valor do seu estoque inicial de mercadorias para revenda era de R$ 120.000.

Ao final do mesmo período de apuração, a companhia Salutar apresentou os seguintes saldos em contas contábeis decorrentes de suas operações:

Considerando que não há outros tributos ou contribuições incidentes nas operações e de que não havia saldo credor de COFINS de períodos anteriores, o valor devido de COFINS ao final do período de apuração decorrente das operações realizadas foi de:

Provas

São espécies de tributos as:

1. Multas. 2. Contribuições de melhoria. 3. Taxas. 4. Subvenções econômicas.

Assinale a alternativa que indica todas as afirmativas corretas.

Provas

Caderno Container