Foram encontradas 50 questões.

A empresa Candelária realizou a seguinte operação em 2004:

|

Investimento |

R$ 100.000,00 |

|

Financiado por Recursos Próprios 60% |

Expectativa de retorno 15% a.a. |

|

Financiado por Bancos 40% |

Taxa Líquida de Juros (deduzido o benefício fiscal) 10% a.a. |

|

Resultado Operacional Líquido |

R$ 75.000,00 |

Com base nos dados apresentados, o Valor Econômico Agregado (EVA) na operação, em reais, foi de:

Provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

Segundo os princípios norte-americanos (USGAAP), as despesas incorridas por uma empresa no estágio pré-operacional devem ser imediatamente contabilizadas no resultado, salvo se forem de natureza que permita capitalização como ativo fixo. No Brasil, atendendo aos Princípios Fundamentais da Contabilidade (BRGAAP) e às legislações societária e fiscal, essas despesas pré-operacionais serão registradas:

Provas

Considere os dados abaixo, extraídos da linha de produção de uma indústria.

Custo fixo R$ 900,00

Custo variável unitário R$ 12 ,00

Despesas fixas R$ 150,00

Preço de venda unitário R$ 20,00

Despesas variáveis R$ 3,00 (por unidade vendida)

Quantidade produzida 250 unidades

Considerando que o estoque inicial é zero e que a empresa

vendeu 90% de sua produção, o valor do Custo dos Produtos

Vendidos, calculado pelo custeio por absorção, em reais, é:

Provas

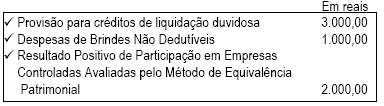

Uma empresa apresentou, no final do exercício de 2005, um

lucro antes do cálculo de Imposto de Renda (IR) e Contribuição

Social sobre o Lucro Líquido (CSLL) no valor de R$ 10.000.00.

O contador analisou detalhadamente este resultado, destacando

os seguintes ajustes necessários para calcular, pagar

e registrar os dois tributos:

Além dos três itens acima, que estão incluídos no resultado

antes dos tributos, a empresa possui também uma máquina,

adquirida em janeiro de 2005, por R$ 10.000,00. Esta máquina

goza do incentivo fiscal (depreciação acelerada incentivada)

de dedução para fins de imposto de renda em cinco anos,

metade do seu prazo original de vida útil.

As alíquotas vigentes para os dois tributos são: 15% para o

IR e 9% para a CSLL.

Com base nas informações apresentadas e seguindo os

Princípios Fundamentais da Contabilidade, o lucro líquido

da empresa, após o cálculo dos tributos sobre o lucro, será,

em reais:

Provas

A Cia. Pantanal apresenta os seguintes dados:

|

• Taxa de Retorno s/ Ativo Líquido |

14% |

|

• Custo da Dívida (Remuneração do Capital de Terceiros) |

18% |

|

• Ativo Total Líquido (início de 2005) |

R$ 1.000,00 |

|

• Lucro Antes das Despesas Financeiras (ano de 2005) |

R$ 140,00 |

Considerando apenas os dados apresentados e sabendo que no início de 2005 o valor do capital próprio (patrimônio líquido) era igual ao valor do capital de terceiros (passivos com encargos), o retorno sobre patrimônio líquido da Cia. Pantanal será:

Provas

Analise as seguintes afirmações em relação ao Imposto Sobre Serviços de Qualquer Natureza – ISS:

I – a alíquota máxima do ISS definida na Lei Complementar n° 116/2003 é de 5% para os serviços em geral;

II – a base de cálculo do ISS é o preço do serviço prestado, sendo que no município do Rio de Janeiro, a base pode ser por um valor fixo, no caso das sociedades uniprofissionais, conforme previsto na legislação municipal;

III – O ISS será sempre devido no município onde o contribuinte estiver domiciliado.

Está(ão) correta(s) apenas a(s) afirmação(ões):

Provas

Determinada empresa apresentou uma geração bruta de caixa

de R$ 300,00 no ano de 2005. No mesmo período ocorreram

as seguintes variações:

- Aumento do saldo da conta de Fornecedores R$ 40,00

- Redução do saldo da conta de Duplicatas a Receber R$ 15,00

-Aumento do saldo da conta de Estoques R$ 45,00

Considerando apenas estas variações nos grupos AtivoCirculante e Passivo Circulante da empresa, a Necessidade

de Capital de Giro e a Geração Operacional de Caixa

montam, respectivamente, em reais, a:

Provas

Considere o balanço patrimonial das seguintes empresas em 31 dez.2004, em reais:

| Cia. Y | Cia. W | Cia. X |

|

| Disponível |

200,00 | 100,00 | 50,00 |

| Contas a Receber |

200,00 | 200,00 | - |

| Participação em Empresas Controladas |

430,00 | - | - |

| Ágio s/ Participações |

10,00 | - | - |

| Imobilizado |

160,00 | 200,00 | 250,00 |

| TOTAL DO ATIVO |

1.000,00 | 500,00 | 300,00 |

| Financiamentos a Pagar |

100,00 |

100,00 |

- |

| Contas a Pagar |

150,00 | 100,00 | 100,00 |

| Capital |

600,00 | 200,00 | 200,00 |

| Lucros Acumulados |

150,00 |

100,00 | - |

| TOTAL DO PASSIVO |

1.000,00 | 500,00 | 300,00 |

Sabe-se que:

• A Cia. Y é controladora da Cia. W, possuindo 90% de participação acionária.

• A Cia. Y é controladora da Cia. X, possuindo 80% de participação acionária.

• A Cia. W tem R$ 100,00 a receber da Cia. X.

• O ágio foi fundamentado pelo valor de mercado maior que o valor contábil de um terreno registrado no Imobilizado da Cia. W.

Com base nas informações apresentadas, o total do ativo do balanço consolidado das empresas Y, W e X, monta, em reais,a:

Provas

O sistema de controles internos nas organizações representa o conjunto de procedimentos, métodos e rotinas com objetivo de proteger os ativos, produzir dados confiáveis e ajudar na condução ordenada dos negócios da empresa. Nessa perspectiva, são controles administrativos:

Provas

Considere as informações apresentadas pela Cia. Energética em 31 dez. 2004, em reais:

|

Custo das Mercadorias Vendidas |

5.700,00 |

|

Estoque no início do exercício |

2.800,00 |

|

Estoque final |

2.200,00 |

|

Saldo inicial de Fornecedores |

1.600,00 |

|

Saldo final de Fornecedores |

1.900,00 |

Elaborando a Demonstração do Fluxo de Caixa pelo método direto, o valor pago a fornecedores de mercadorias, em reais, foi:

Provas

Caderno Container