Foram encontradas 59 questões.

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: FUNASA

Durante o exercício financeiro, o governo necessitou realizar uma nova despesa, que vai depender de aprovação de um crédito especial pelo Congresso Nacional. No intuito de elaborar o projeto de lei do crédito adicional, levantou as seguintes informações:

- até o presente momento, em função da execução do seu orçamento, há R$ 50.000 de excesso de arrecadação e uma economia orçamentária de R$ 35.000;

- no balanço patrimonial do exercício anterior, o ativo financeiro era de R$ 200.000, sendo o disponível de R$ 30.000 e o passivo financeiro de R$ 150.000;

- durante o exercício já havia sido aberto um crédito especial de R$ 20.000 com recursos de dotações parcialmente anuladas; um crédito extraordinário no valor de R$ 15.000; e foi reaberto um crédito especial de R$ 30.000 autorizado em outubro do exercício anterior.;

- foi efetuada uma operação de crédito de R$ 10.000 para fazer face a essas despesas.

O valor limite dos recursos financeiros disponíveis a ser informado ao Legislativo para abertura do crédito adicional pretendido corresponde a:

Provas

- Lei de Responsabilidade FiscalPlanejamento: PPA, LDO e LOA (arts. 3º ao 10)Da Execução Orçamentária e do Cumprimento das Metas

Para atender à programação financeira e à execução do cronograma mensal de desembolso, um determinado ente da Federação havia previsto uma arrecadação mensal de receitas no valor de R$100 milhões, para poder fazer face ao mesmo montante de despesas. Entretanto, no 1º bimestre do exercício, foram arrecadados efetivamente R$ 180 milhões. Nesse caso, para cumprir os preceitos legais, o Poder Executivo do referido ente, na sua esfera de atuação, deveria proceder da seguinte forma:

Provas

Em 31/12/2008, foram obtidas de uma determinada

Unidade Orçamentária as seguintes informações, sobre o controle da despesa orçamentária: Dotação Inicial (LOA 2008)..... ..............R$ 60.000

Dotação Suplementar..............................R$ 15.000

Anulação de Dotação......... ....................R$ 3.000

Crédito Disponível.................................R$ 11.000

Crédito Empenhado Liquidado a Pagar.. .R$ 15.000

Crédito Empenhado Liquidado Pago.......R$ 40.000

Sabendo-se que, no exercício financeiro, essa Unidade Orçamentária não realizou qualquer operação de descentralização interna ou externa de créditos, o montante dos Créditos Empenhados a Liquidar era de:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: FUNASA

- Despesa PúblicaClassificações da Despesa PúblicaClassificação QualitativaEstrutura Programática

- Orçamento PúblicoTécnicas OrçamentáriasOrçamento-Programa ou Moderno

Observe o seguinte enunciado:

“Instrumento de organização da atuação governamental composto por um conjunto de ações, visando à concretização dos objetivos pretendidos, mensurados por indicadores previamente estabelecidos, visando à solução de um problema ou ao atendimento de uma necessidade ou demanda da sociedade.”

Com base nas técnicas orçamentárias, refere-se ao conceito de:

Provas

Durante o exercício financeiro de 2009, um ente federativo realizou as seguintes operações:

Arrecadação de tributos....................................................$ 64.000

Recebimento de dividendos de empresas controladas......$ 8.000

Empenho de diversas despesas correntes e de capital.......$ 80.000

Amortização da dívida interna..........................................$ 16.000

Pagamento de Restos a Pagar de 2008..............................$ 16.000

Incorporação de bens doados por terceiros........................$ 8.000

Pagamento de pessoal e seus encargos..............................$ 32.000

Baixa do almoxarifado de material de consumo................$ 6.000

Pagamento de serviços prestados.......................................$ 16.000

Recebimento de depósitos de terceiros..............................$ 8.000

Transferências de consignações retidas ............................$ 16.000

Realização de operações de crédito internas......................$ 20.000

Tendo por base essas operações, o resultado financeiro apurado em 31 de dezembro indicou a ocorrência de:

Provas

Conforme a legislação vigente, no final de cada exercício financeiro, por ocasião da elaboração da demonstração das variações patrimoniais, o resultado apurado será representado pelo déficit ou superávit patrimonial. Com base na técnica de elaboração da referida estrutura, poderá ser feita a seguinte afirmação:

Provas

- Lei de Responsabilidade FiscalDespesa Pública (arts. 15 ao 24)Despesas com Pessoal e Seguridade Social (arts. 18 ao 24)

Para que os entes da Federação possam receber transferências voluntárias, a LRF estabelece a necessidade de comprovação, por parte dos beneficiários, de alguns requisitos, como, por exemplo, estar cumprindo os limites da dívida consolidada e da despesa total com pessoal. No caso do não cumprimento dessas condições, o ente sofre a sanção de não receber esses recursos. No entanto, a lei faz ressalva à suspensão dessas transferências para custear despesas dos seguintes setores:

Provas

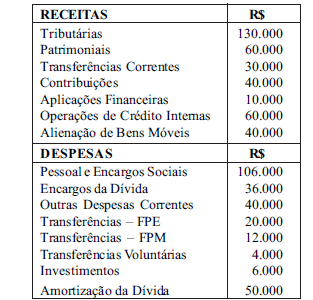

No final do exercício financeiro de 2009, o Governo Federal elaborou um quadro demonstrativo das receitas e despesas realizadas nos doze meses do período encerrado, conforme indicado: (valores hipotéticos)

Sabendo-se que as contribuições dos empregadores, trabalhadores e dos servidores para o custeio da seguridade e assistência social equivale a 50% do montante das receitas de contribuições, os valores limites para as despesas totais com pessoal dos Poderes Executivo e Legislativo, nesse exercício financeiro, seriam, respectivamente, iguais a:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: FUNASA

Dentre as fontes de recursos mencionadas abaixo e que podem ser arrecadadas pela Fazenda Pública durante um exercício financeiro, aquela que, de acordo com as classificações da receita orçamentária, considera-se uma receita efetiva é:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: FDC

Orgão: FUNASA

Uma unidade orçamentária, quando realiza uma descentralização interna de crédito, deverá também efetuar a transferência do respectivo recurso financeiro, a fim de propiciar à unidade recebedora os meios necessários para a realização dos pagamentos das despesas. Esse instrumento de transferência de recursos é denominado:

Provas

Caderno Container