Foram encontradas 1.676 questões.

Considerando as informações acima, julgue os itens subsequentes.

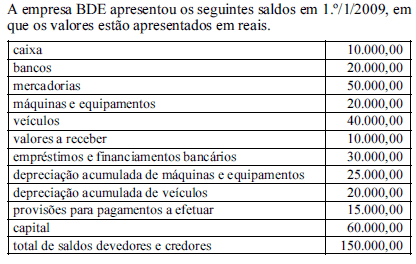

Considere que, no final do mês de janeiro, um banco tenha debitado na conta corrente da empresa BDE R$ 1.000,00 referente a juros e correção monetária, sendo 25% desse valor correspondentes a juros. Nessa situação, o seguinte registro por parte da empresa está correto.

D – despesa com juros . . . . . . . . . . . . . . . . . . . . . R$ 750,00

D – despesa com correção monetária . . . . . . . . . . R$ 250,00

C – bancos . . . . . . . . . . . . . . . . . . . . . . . . . . . . . R$ 1.000,00

Provas

Para vários créditos, é desnecessário que existam vários débitos, basta que os valores das aplicações e das fontes de recursos sejam exatamente iguais. Tal regra é denominada partida simples.

Provas

O lançamento suplementar serve para estornar o registro original que foi lançado com valor inferior ao devido.

Provas

Mesmo com a escrituração eletrônica do livro diário, permanece a regra que ele deve conter termo de abertura e de encerramento, além de ser numerado seguidamente e não conter rasuras.

Provas

O lançamento de segunda fórmula corresponde a mais de um débito e apenas um crédito, enquanto o de terceira fórmula corresponde a um débito e diversos créditos.

Provas

Os principais livros utilizados pela contabilidade são o livro diário e o livro caixa. No primeiro, são escriturados os fatos decorrentes da atividade da companhia, explicados no histórico, e, no segundo, são feitos os registros em cada conta do sistema contábil.

Provas

A contabilidade utiliza-se de registros por meio de lançamentos de partidas dobradas.

Provas

Disciplina: Direito Empresarial (Comercial)

Banca: CESPE / CEBRASPE

Orgão: IBRAM-DF

Devido às mudanças introduzidas pela Lei n.º 11.941/2009, que alterou os grupamentos de contas contidos na Lei n.º 6.404/1976, para a codificação das contas, não é mais necessário que a estrutura do plano de contas permita que se diferencie as contas de ativo, passivo, patrimônio líquido, receita e despesa.

Provas

O plano de contas completo ou manual de contas é aquele em que são listadas todas as contas a serem utilizadas pela contabilidade, não sendo necessária a agregação de informações acerca da função das contas, tais como: funcionamento, contrapartidas e explicações em geral.

Provas

Para que a contabilidade atenda aos fatores de informação para as grandes companhias, torna-se necessária a elaboração de um bom elenco de contas e de um sistema contábil que possa auxiliar a gestão em seus objetivos. Para tanto, é importante que a companhia desenvolva projeto que contemple um manual de diretrizes contábeis aprovado pela alta administração.

Provas

Caderno Container