Foram encontradas 140 questões.

Sobre monitoramento de riscos em gerência de projeto, numere a coluna da direita (tipo de risco) de acordo com

a coluna da esquerda (indicadores):

1. Tecnológico 2. Pessoal 3. Organizacional 4. Ferramental 5. Requisitos 6. Estimação

( ) Falha em eliminar os defeitos relatados. ( ) Falta de ação da gerência sênior.

( ) Reclamações dos clientes. ( ) Demanda por estações de trabalho mais poderosas. ( ) O atraso na entrega de hardware ou software de suporte. ( ) Alta rotatividade de pessoal.

Assinale a alternativa que apresenta a numeração CORRETA da coluna da direita, de cima para baixo, conforme Sommerville (2011, p. 420):

1. Tecnológico 2. Pessoal 3. Organizacional 4. Ferramental 5. Requisitos 6. Estimação

( ) Falha em eliminar os defeitos relatados. ( ) Falta de ação da gerência sênior.

( ) Reclamações dos clientes. ( ) Demanda por estações de trabalho mais poderosas. ( ) O atraso na entrega de hardware ou software de suporte. ( ) Alta rotatividade de pessoal.

Assinale a alternativa que apresenta a numeração CORRETA da coluna da direita, de cima para baixo, conforme Sommerville (2011, p. 420):

Provas

Questão presente nas seguintes provas

- Conceitos BásicosTerminologiaRisco

- Conceitos BásicosTerminologiaImpacto

- GestãoGestão de RiscosAnálise de Riscos

Analise as afirmações a seguir sobre gerenciamento de riscos no processo de gerência de projetos:

I. Riscos de projeto são riscos que afetam a qualidade ou o desempenho do software que está sendo desenvolvido.

II. Riscos de negócio são os riscos que afetam a organização que desenvolve ou adquire o software.

III. Riscos de produto são riscos que afetam o cronograma ou os recursos de projeto.

Assinale a alternativa CORRETA conforme Sommerville (2011, p. 416):

I. Riscos de projeto são riscos que afetam a qualidade ou o desempenho do software que está sendo desenvolvido.

II. Riscos de negócio são os riscos que afetam a organização que desenvolve ou adquire o software.

III. Riscos de produto são riscos que afetam o cronograma ou os recursos de projeto.

Assinale a alternativa CORRETA conforme Sommerville (2011, p. 416):

Provas

Questão presente nas seguintes provas

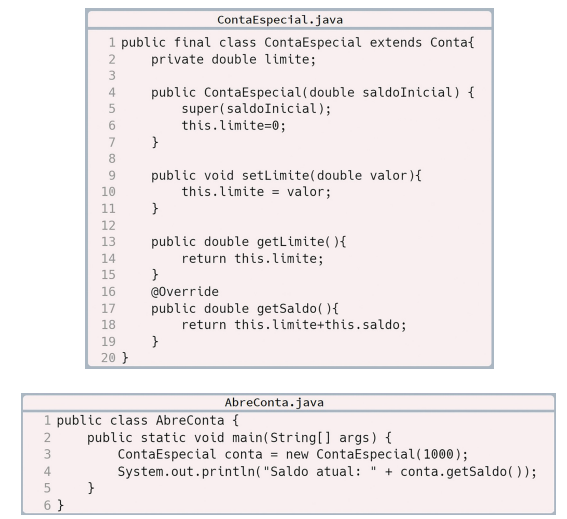

Considere as afirmações relacionadas ao código fonte a seguir:

I. Classe ContaEspecial pode ser herdada por outras classes.

II. Existe uma violação de encapsulamento.

III. Existe polimorfismo.

Está CORRETO o que se afirma em:

Provas

Questão presente nas seguintes provas

Considere as seguintes afirmações sobre a normalização de boyce/codd:

I. A normalização de boyce/codd é uma forma normal estritamente mais forte que a forma 4FN.

II. Para aplicação da normalização boyce/codd, é necessário que a variável relacional tenha duas ou mais chaves candidatas, as chaves candidatas sejam compostas e que ocorra superposição de atributos.

III. A forma de boyce/codd é definida somente se toda dependência funcional (DF) não trivial e irredutível à esquerda tem uma chave candidata como determinante.

Assinale a alternativa CORRETA, conforme Date (2004, p. 610):

I. A normalização de boyce/codd é uma forma normal estritamente mais forte que a forma 4FN.

II. Para aplicação da normalização boyce/codd, é necessário que a variável relacional tenha duas ou mais chaves candidatas, as chaves candidatas sejam compostas e que ocorra superposição de atributos.

III. A forma de boyce/codd é definida somente se toda dependência funcional (DF) não trivial e irredutível à esquerda tem uma chave candidata como determinante.

Assinale a alternativa CORRETA, conforme Date (2004, p. 610):

Provas

Questão presente nas seguintes provas

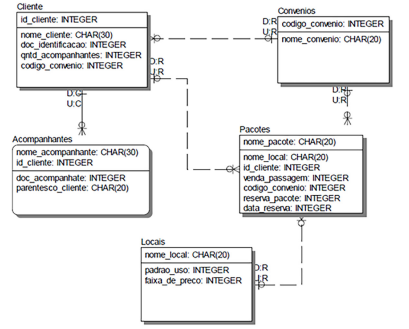

A linguagem SQL (Structured Query Language) possui um grupo de comandos denominados DDL (Data Definition

Language). Analise o modelo a seguir:

Considerando que o modelo acima seja implementado na versão 3.0.10 do banco de dados Firebird SQL, um desenvolvedor faz as seguintes afirmações:

I. O código SQL, para criar a tabela convenios, é: create table convenios(cod_convenio integer not null foreign key, nome_convenio varchar(20)).

II. O código SQL, para adicionar uma chave estrangeira no campo id_cliente na tabela acompanhante em referência a tabela cliente, é: alter table acompanhante add primary key(id_cliente) references cliente(id_cliente).

III. O código SQL, para inserir os valores “002” e “unimed” aos campos codigo_convenio e nome_convenio da tabela convenios, é: insert into convenios(codigo_convenio, nome_convenio) values (002,'unimed').

Assinale a alternativa CORRETA.

Considerando que o modelo acima seja implementado na versão 3.0.10 do banco de dados Firebird SQL, um desenvolvedor faz as seguintes afirmações:

I. O código SQL, para criar a tabela convenios, é: create table convenios(cod_convenio integer not null foreign key, nome_convenio varchar(20)).

II. O código SQL, para adicionar uma chave estrangeira no campo id_cliente na tabela acompanhante em referência a tabela cliente, é: alter table acompanhante add primary key(id_cliente) references cliente(id_cliente).

III. O código SQL, para inserir os valores “002” e “unimed” aos campos codigo_convenio e nome_convenio da tabela convenios, é: insert into convenios(codigo_convenio, nome_convenio) values (002,'unimed').

Assinale a alternativa CORRETA.

Provas

Questão presente nas seguintes provas

Sobre as etapas do processo de descoberta de conhecimento e mineração de dados (KDD, Knowledge Discovery

and Data Mining), numere a coluna da direita de acordo com a coluna da esquerda:

1. Seleção de dados 2. Limpeza de dados 3.Mineração de dados 4. Avaliação

( ) São aplicados algoritmos para extração de características dos dados.

( ) O subconjunto objetivado dos dados e os atributos de interesse são identificados examinando-se o conjunto de dados bruto inteiro.

( ) Os padrões são apresentados para os usuários em uma forma inteligível.

( ) Ruído e exceções são removidos, valores de campo são transformados em unidades comuns e alguns campos são criados pela combinação de campos já existentes para facilitar a análise. Normalmente, os dados são colocados em um formato relacional, e várias tabelas podem ser combinadas em uma etapa de desnormalização.

Assinale a alternativa que apresenta a numeração CORRETA da coluna da direita, de cima para baixo, conforme Raghu e Gehrke (2011, p. 739):

1. Seleção de dados 2. Limpeza de dados 3.Mineração de dados 4. Avaliação

( ) São aplicados algoritmos para extração de características dos dados.

( ) O subconjunto objetivado dos dados e os atributos de interesse são identificados examinando-se o conjunto de dados bruto inteiro.

( ) Os padrões são apresentados para os usuários em uma forma inteligível.

( ) Ruído e exceções são removidos, valores de campo são transformados em unidades comuns e alguns campos são criados pela combinação de campos já existentes para facilitar a análise. Normalmente, os dados são colocados em um formato relacional, e várias tabelas podem ser combinadas em uma etapa de desnormalização.

Assinale a alternativa que apresenta a numeração CORRETA da coluna da direita, de cima para baixo, conforme Raghu e Gehrke (2011, p. 739):

Provas

Questão presente nas seguintes provas

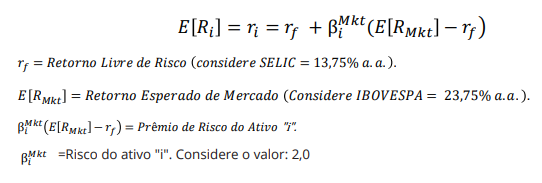

Há uma relação direta entre retorno esperado e risco. O Modelo CAPM (Modelo de Precificação de Ativos Financeiros) considera o beta (β) como a medida de risco entre o ativo (ou carteira) e o mercado (RM). De acordo com

Berk e DeMarzo (2009, p. 385-419), “sob as suposições do CAPM, podemos identificar a carteira eficiente: é igual

à carteira de mercado. Esta pode ser utilizada como benchmark. (...) O prêmio de risco de um título é igual ao

prêmio de risco de mercado (o valor pelo qual o retorno esperado de mercado excede a taxa de juros livre de

risco), multiplicado pelo valor de risco de mercado presente nos retornos do título, medido por seu beta (β) com

o mercado”.

Considerando a equação do CAPM e os seguintes valores hipotéticos (Selic: 13,75% a.a.; Ibovespa: 23,75% a.a.; beta (β)=2,0), calcule o retorno esperado ( r_i ) do Título “i” e assinale a alternativa com a resposta CORRETA:

Considerando a equação do CAPM e os seguintes valores hipotéticos (Selic: 13,75% a.a.; Ibovespa: 23,75% a.a.; beta (β)=2,0), calcule o retorno esperado ( r_i ) do Título “i” e assinale a alternativa com a resposta CORRETA:

Provas

Questão presente nas seguintes provas

Nas análises da Estrutura de Capital e nos cálculos do Custo de Capital, no Brasil, temos situação diferente entre

empresas em função do enquadramento tributário para fins de Imposto de Renda (IRPJ) e Contribuição Social

sobre o Lucro Líquido (CSLL), sendo que, nas empresas enquadradas como Lucro Real, utiliza-se a taxa T (Alíquota

Tributária Média) como redutor do custo dos capitais de terceiros de longo prazo (ELP - Exigível a Longo Prazo),

enquanto que, nas empresas do Simples Nacional, ou que são enquadradas como Lucro Presumido, para fins de

tributação, esse redutor do custo do ELP não é considerado, pois os tributos pagos tem por base o faturamento,

e não o lucro efetivo.

Assim, considerando a seguinte estrutura de capital e seus custos anuais das fontes de recursos (e expectativa de retorno no caso do PL - Patrimônio Líquido), e sem considerar a hipotética alíquota T média de 30% (ou T=0,30, em decimal), caso do Lucro Presumido e Simples Nacional, temos:

No caso do Lucro Real, a taxa T deve ser considerada, atuando como um redutor do custo do ELP, pois as despesas financeiras correspondentes, ao serem lançadas, deduzem o lucro tributável. Diante disso, dada a estrutura de capital, calcule o Capital a.a de uma empresa enquadrada como Lucro Real, utilizando-se os valores da estrutura de capital e taxas apresentadas no quadro abaixo, considerando a alíquota T em 0,30 (ou 30%) e o Custo efetivo a.a. sem a dedução tributária do ELP em 20% a.a.

Assinale a alternativa CORRETA:

Assim, considerando a seguinte estrutura de capital e seus custos anuais das fontes de recursos (e expectativa de retorno no caso do PL - Patrimônio Líquido), e sem considerar a hipotética alíquota T média de 30% (ou T=0,30, em decimal), caso do Lucro Presumido e Simples Nacional, temos:

No caso do Lucro Real, a taxa T deve ser considerada, atuando como um redutor do custo do ELP, pois as despesas financeiras correspondentes, ao serem lançadas, deduzem o lucro tributável. Diante disso, dada a estrutura de capital, calcule o Capital a.a de uma empresa enquadrada como Lucro Real, utilizando-se os valores da estrutura de capital e taxas apresentadas no quadro abaixo, considerando a alíquota T em 0,30 (ou 30%) e o Custo efetivo a.a. sem a dedução tributária do ELP em 20% a.a.

Assinale a alternativa CORRETA:

Provas

Questão presente nas seguintes provas

Em relação às Técnicas de Orçamento de Capital, a Taxa Interna de Retorno (TIR), ou Interest Rate Return (IRR), é

muito utilizada, devido ao fato de se apresentar como uma “taxa de retorno”, permitindo a comparabilidade entre

diversos projetos. Apesar de ampla utilização, ela apresenta alguns problemas e cuidados necessários.

Entre as afirmativas apresentadas, assinale a alternativa INCORRETA em relação à utilização da TIR.

Entre as afirmativas apresentadas, assinale a alternativa INCORRETA em relação à utilização da TIR.

Provas

Questão presente nas seguintes provas

Na análise das demonstrações financeiras das empresas, entre outros fatores, procura-se identificar as condições

de liquidez, rentabilidade, atividade e endividamento. Os indicadores de atividade são úteis na identificação dos

ciclos econômico e financeiro, assim como na identificação das necessidades de capital de giro, que, em conjunto

com o capital circulante líquido-CCL (capital de giro), permitem avaliar as condições de liquidez da empresa. Por

exemplo, em relação aos índices de atividade, um deles é o índice que mede o prazo médio dos estoques (PME),

ou seja, o tempo que os produtos ficam armazenados até que sejam vendidos. Há outros indicadores de atividade, entre os quais: i) o tempo ou prazo médio de recebimento das vendas (PMRV) e ii) o tempo ou prazo médio de

pagamento de compras (PMPC), que representa uma fonte de financiamento no cálculo do ciclo financeiro. Portanto há relação entre os três indicadores, sempre com o objetivo de identificar necessidades (PME+PMRV=ciclo

econômico) e fontes de recursos (PMPC) para a administração financeira da empresa, como demonstra a fórmula

do ciclo financeiro.

Ciclo Financeiro=(Ciclo Econômico – PMPC) ou Ciclo Financeiro=(PME + PMRV – PMPC).

Em relação a esses indicadores da análise das demonstrações financeiras, julgue os itens se verdadeiros (V) ou falsos (F):

I. ( ) Quanto maior o tempo de estocagem dos produtos, maior será o montante das necessidades de capital de giro.

II. ( ) Quanto maior o tempo médio de recebimento das vendas, maior será o montante das necessidades de capital de giro.

III. ( ) Quanto maior o tempo médio de pagamento de compras, maior será o montante das necessidades de capital de giro.

IV. ( ) O capital de giro, ou capital circulante líquido (CCL), serve para financiar as necessidades de capital de giro. Esse indicador é obtido somando-se o passivo circulante (PC) com o exigível a longo prazo (ELP), deduzindo-se o ativo não circulante (ANC).

V. ( ) Mantidas as demais condições constantes (coeteris paribus), uma empresa com CCL negativo apresenta menor risco de liquidez que uma empresa com CCL positivo.

Assinale a alternativa com a sequência CORRETA.

Ciclo Financeiro=(Ciclo Econômico – PMPC) ou Ciclo Financeiro=(PME + PMRV – PMPC).

Em relação a esses indicadores da análise das demonstrações financeiras, julgue os itens se verdadeiros (V) ou falsos (F):

I. ( ) Quanto maior o tempo de estocagem dos produtos, maior será o montante das necessidades de capital de giro.

II. ( ) Quanto maior o tempo médio de recebimento das vendas, maior será o montante das necessidades de capital de giro.

III. ( ) Quanto maior o tempo médio de pagamento de compras, maior será o montante das necessidades de capital de giro.

IV. ( ) O capital de giro, ou capital circulante líquido (CCL), serve para financiar as necessidades de capital de giro. Esse indicador é obtido somando-se o passivo circulante (PC) com o exigível a longo prazo (ELP), deduzindo-se o ativo não circulante (ANC).

V. ( ) Mantidas as demais condições constantes (coeteris paribus), uma empresa com CCL negativo apresenta menor risco de liquidez que uma empresa com CCL positivo.

Assinale a alternativa com a sequência CORRETA.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container