Foram encontradas 523 questões.

Em 10 de julho de 2017, os servidores Ana, Bruno e Cosme ingressaram no Instituto Federal de Educação, Ciência e Tecnologia do Pará para o cargo de Contador. A servidora Ana, profissional muito competente, foi servidora pública federal por mais de 15 anos em outro órgão, onde realizou vários cursos de capacitação. Os servidores Bruno e Cosme concluíram o Curso de Contabilidade no final de 2016 e estão no seu primeiro emprego. Acerca da situação hipotética apresentada e com auxílio da Tabela acima, analise as afirmações abaixo: I. A servidora Ana ingressou no nível de capacitação IV, enquanto que os servidores Bruno e Cosme, ingressaram no nível de capacitação I. II. O desenvolvimento dos servidores Ana, Bruno e Cosme na carreira dar-se-á, exclusivamente, pela mudança de nível de classificação e de padrão de vencimento mediante, respectivamente, Progressão por Capacitação Profissional ou Progressão por Mérito Profissional. III. Em 20 de janeiro de 2019, após obter resultado satisfatório na sua avaliação de desempenho e concluir seus cursos de capacitação com carga horária mínima exigida em lei, o servidor Bruno solicitou Progressão por Mérito e Progressão por Capacitação. Logo, seu padrão de vencimento passará a ser o P33. IV. No mesmo dia (20 de janeiro de 2019), o servidor Cosme solicitou apenas Progressão por Mérito, uma vez que obteve resultado satisfatório na sua avaliação de desempenho, mas não realizou seus cursos de capacitação no período. Então, seu padrão de vencimento será o P32. V. A mudança de nível de capacitação e de padrão de vencimento não acarretará mudança de nível de classificação dos servidores Ana, Bruno e Cosme.

Estão CORRETAS as afirmativas:

Provas

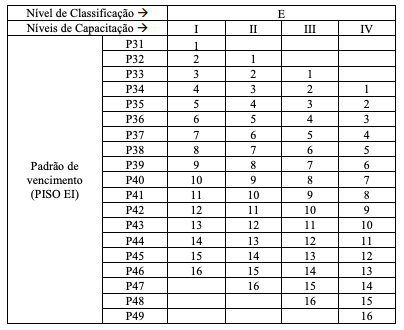

A Lei 11.091, de 12 de janeiro de 2005, dispõe sobre a estruturação do Plano de Carreira dos Cargos Técnico-Administrativos em Educação, no âmbito das Instituições Federais de Ensino vinculadas ao Ministério da Educação. A Tabela abaixo apresenta um recorte da estrutura de vencimentos básicos do Plano de Carreira dos Cargos Técnico-Administrativos em Educação.

Em 10 de julho de 2017, os servidores Ana, Bruno e Cosme ingressaram no Instituto Federal de Educação, Ciência e Tecnologia do Pará para o cargo de Contador. A servidora Ana, profissional muito competente, foi servidora pública federal por mais de 15 anos em outro órgão, onde realizou vários cursos de capacitação. Os servidores Bruno e Cosme concluíram o Curso de Contabilidade no final de 2016 e estão no seu primeiro emprego. Acerca da situação hipotética apresentada e com auxílio da Tabela acima, analise as afirmações abaixo:

I. A servidora Ana ingressou no nível de capacitação IV, enquanto que os servidores Bruno e Cosme, ingressaram no nível de capacitação I.

II. O desenvolvimento dos servidores Ana, Bruno e Cosme na carreira dar-se-á, exclusivamente, pela mudança de nível de classificação e de padrão de vencimento mediante, respectivamente, Progressão por Capacitação Profissional ou Progressão por Mérito Profissional.

III. Em 20 de janeiro de 2019, após obter resultado satisfatório na sua avaliação de desempenho e concluir seus cursos de capacitação com carga horária mínima exigida em lei, o servidor Bruno solicitou Progressão por Mérito e Progressão por Capacitação. Logo, seu padrão de vencimento passará a ser o P33.

IV. No mesmo dia (20 de janeiro de 2019), o servidor Cosme solicitou apenas Progressão por Mérito, uma vez que obteve resultado satisfatório na sua avaliação de desempenho, mas não realizou seus cursos de capacitação no período. Então, seu padrão de vencimento será o P32.

V. A mudança de nível de capacitação e de padrão de vencimento não acarretará mudança de nível de classificação dos servidores Ana, Bruno e Cosme.

Estão CORRETAS as afirmativas:

Provas

Com base na Lei nº. 11.892/08, a qual dispõe sobre a criação dos Institutos Federais de Educação, Ciência e Tecnologia, julgue os itens a seguir.

I - Os Institutos Federais têm como uma de suas finalidades e características, ministrar cursos de formação inicial e continuada de trabalhadores, objetivando a capacitação, o aperfeiçoamento, a especialização e a atualização de profissionais, em todos os níveis de escolaridade, nas áreas da educação profissional e tecnológica.

II - Os Institutos Federais possuem como um de seus objetivos, orientar sua oferta formativa em benefício da consolidação e fortalecimento dos arranjos produtivos, sociais e culturais locais, identificados com base no mapeamento das potencialidades de desenvolvimento socioeconômico e cultural no âmbito de atuação do Instituto Federal.

III - Os Reitores serão nomeados pelo Presidente da República, para mandato de 4 (quatro) anos, permitida uma recondução, após processo de consulta à comunidade escolar do respectivo Instituto Federal, atribuindo-se o peso de 1/3(um terço) para a manifestação do corpo docente, de 1/3 (um terço) para a manifestação dos servidores técnicos-administrativos e de 1/3 (um terço) para a manifestação do corpo discente.

IV - Poderão ser nomeados Pró-Reitores os servidores ocupantes de cargos efetivo da Carreira docente ou de cargo efetivo com nível superior da Carreira dos técnico-administrativos do Plano de Carreira dos Cargos Técnico-Administrativos em Educação, desde que possuam o mínimo de 4 (quatro) anos de efetivo exercício em instituição federal de educação profissional e tecnológica.

A quantidade de itens INCORRETOS é igual a:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: IF-PA

Orgão: IF-PA

Analise as assertivas de I a IV, e em seguida, marque a alternativa CORRETA:

I. O Princípio da generalidade, é quando o orçamento é elaborado e nele deve conter as atividades econômicas de uma administração (todas as receitas e despesas).

II. O Princípio da Exclusividade é aplicado quando a lei orçamentária anual é elaborada e nela, só pode conter assuntos relativos a previsão da receita e a fixação das despesas. Exceções: abertura de crédito suplementares e a contratação de operações de crédito.

III. O Princípio da Uniformidade é a manutenção dos critérios para os cálculos da Receita e das Despesas, visando análise gerencial de uma gestão.

IV. O Princípio do Orçamento Bruto estabelece que não é permitido apresentar no orçamento valores deduzidos, mas sim pelo seu valor bruto, ainda que as deduções sejam de natureza legal.

Assinale a alternativa CORRETA:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: IF-PA

Orgão: IF-PA

Provas

Um tecnólogo em gestão financeira, ao final do primeiro quadrimestre do ano civil, estando disposto a verificar a situação da União, de seu Município e de seu Estado, quanto aos limites estabelecidos pela Lei de Responsabilidade Fiscal para as despesas com pessoal, apurou os seguintes valores para a receita corrente líquida e para a despesa total com pessoal desses entes:

Do exposto, o profissional poderá concluir CORRETAMENTE que:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: IF-PA

Orgão: IF-PA

O art. 167 da Constituição Federal de 1988, estabelece diversas vedações, no processo de planejamento e execução do orçamento público. Analise as assertivas a seguir propostas e em seguida, responda o solicitado, em relação às vedações do art. 167 da CF/88:

I. é vedada à realização de despesas ou a assunção de obrigações diretas que excedam os créditos orçamentários, sendo essa regra mais flexível para os créditos adicionais.

II. é vedada a abertura de crédito qualquer crédito adicional, sem a prévia autorização legislativa e sem indicação dos recursos correspondentes.

III. a transferência voluntária de recursos e a concessão de empréstimos, exceto os empréstimos por antecipação de receita orçamentária pelos Governos Federal e Estaduais e suas instituições financeiras, para pagamento de despesas com pessoal ativo, inativo e pensionista, dos Estados, do Distrito Federal e dos Municípios.

IV. é vedado o início de programas ou projetos não incluídos na lei orçamentária anual.

Assinale a alternativa que contém a resposta CORRETA:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: IF-PA

Orgão: IF-PA

Provas

Provas

Para que o órgão público alcance e mantenha o equilíbrio fiscal desejado, concorrendo para o equilíbrio das contas públicas, deve – segundo a integral interpretação da Lei Complementar 101/2000 (LRF) realizar:

I. O cumprimento de metas fiscais;

II. A administração financeira e patrimonial;

III. Compensação de Renúncia de Receita;

IV. Atentar para as despesas com pessoal, justificando o aumento destas além do limite, por interesse público.

Das assertivas acima, NÃO são verdadeiras as constantes na assertiva:

Provas

Caderno Container