Foram encontradas 70 questões.

Um ente público adquiriu um imóvel em 02/01/2021 pelo valor de R$ 10.000,00, tendo sido o pagamento efetuado à

vista. O bem não possui valor residual, sua vida útil é de 5

anos e o ente adota o método de depreciação linear. Em dezembro de 2022, o mercado passou a apresentar fortes indicativos de perda de valor econômico do bem e o ente realizou o teste de recuperabilidade do custo (

impairment

) para

o imóvel, tendo os seguintes dados:

• Valor justo líquido das despesas de vendas: R$ 5.500,00; • Valor em uso: R$ 5.200,00.

Considerando somente as informações apresentadas, é correto afirmar que:

• Valor justo líquido das despesas de vendas: R$ 5.500,00; • Valor em uso: R$ 5.200,00.

Considerando somente as informações apresentadas, é correto afirmar que:

Provas

Questão presente nas seguintes provas

Um ente público apresentou o seguinte registro contábil que evidencia informação de natureza patrimonial:

D 1.2.3.1.1.01.00 Equipamentos 2.000,00 C 2.1.3.1.1.00.00 Fornecedores Nacionais a Curto Prazo 2.000,00

O registro apresentado refere-se ao seguinte evento:

D 1.2.3.1.1.01.00 Equipamentos 2.000,00 C 2.1.3.1.1.00.00 Fornecedores Nacionais a Curto Prazo 2.000,00

O registro apresentado refere-se ao seguinte evento:

Provas

Questão presente nas seguintes provas

Considere as informações a seguir para responder à questão.

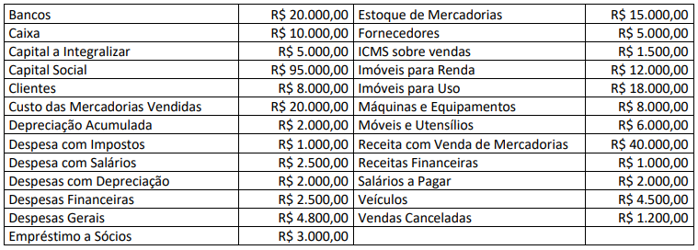

Uma sociedade empresária apresentou os seguintes saldos extraídos do Balancete de Verificação em 31/12/2022:

Outras informações:

• A alíquota do Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) é de 30%;

• O Capital a Integralizar será realizado no exercício de 2023.

I. O Ativo Circulante corresponde a R$ 53.000,00 e o Ativo Não Circulante a R$ 49.500,00.

II. O Passivo Circulante corresponde a R$ 8.650,00 e o Patrimônio Líquido a R$ 93.850,00.

III. O Ativo Circulante corresponde a R$ 56.000,00 e o Passivo Circulante a R$ 7.000,00.

IV. O Patrimônio Bruto corresponde a R$ 104.500,00 e o Patrimônio Líquido a R$ 100.000,00.

É correto o que se afirma apenas em

Provas

Questão presente nas seguintes provas

Considere as informações a seguir para responder à questão.

Uma sociedade empresária apresentou os seguintes saldos extraídos do Balancete de Verificação em 31/12/2022:

Outras informações:

• A alíquota do Imposto de Renda (IR) e Contribuição Social sobre o Lucro Líquido (CSLL) é de 30%;

• O Capital a Integralizar será realizado no exercício de 2023.

( ) A Receita Líquida de Vendas corresponde a R$ 37.300,00 e o Lucro Bruto a R$ 17.300,00.

( ) As Deduções de Vendas correspondem a R$ 1.200,00 e as Despesas Operacionais a R$ 12.800,00.

( ) O Lucro Antes do Imposto de Renda corresponde a R$ 4.500,00 e o Lucro Líquido a R$ 3.150,00.

( ) O Resultado Financeiro corresponde a (R$ 1.500,00) e a Provisão para o IR e CSLL a R$ 1.650,00.

A sequência está correta em

Provas

Questão presente nas seguintes provas

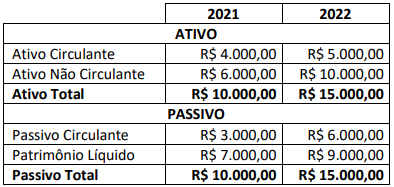

Uma sociedade empresária apresentou as seguintes informações:

Considerando as técnicas de análise horizontal e vertical das demonstrações contábeis, é correto afirmar que:

(valores arredondados)

Provas

Questão presente nas seguintes provas

Uma sociedade empresária apresentou em 28/02/2023 a

escrituração dos seguintes fatos contábeis:

• Fato 1: pagamento de energia elétrica referente ao consumo realizado no mês de fevereiro/2023;

• Fato 2: pagamento de Fornecedores referente à aquisição de mercadorias realizada a prazo em janeiro/2023, com desconto de 10% por antecipação na quitação;

• Fato 3: recebimento de clientes referente a vendas realizadas em janeiro/2023.

Sabendo-se que a empresa adota o regime de competência, a escrituração dos eventos apresentados referem-se, respectivamente, aos fatos contábeis:

• Fato 1: pagamento de energia elétrica referente ao consumo realizado no mês de fevereiro/2023;

• Fato 2: pagamento de Fornecedores referente à aquisição de mercadorias realizada a prazo em janeiro/2023, com desconto de 10% por antecipação na quitação;

• Fato 3: recebimento de clientes referente a vendas realizadas em janeiro/2023.

Sabendo-se que a empresa adota o regime de competência, a escrituração dos eventos apresentados referem-se, respectivamente, aos fatos contábeis:

Provas

Questão presente nas seguintes provas

As seguintes informações foram extraídas da contabilidade

de uma sociedade empresária em 31/12/2022:

Considerando as informações, pode-se afirmar que os lançamentos contábeis das operações ocorridas no exercício de 2022 deverão evidenciar que a conta:

Considerando as informações, pode-se afirmar que os lançamentos contábeis das operações ocorridas no exercício de 2022 deverão evidenciar que a conta:

Provas

Questão presente nas seguintes provas

O conceito de capital de giro ou capital circulante está associado aos recursos que circulam ou giram na empresa em determinado período de tempo. Ou seja, é uma parcela de capital

da empresa aplicada em seu ciclo operacional.

(Assaf Neto, Silva, 2012.)

Considerando os componentes do Capital Circulante, relacione adequadamente os indicadores propostos aos conceitos apresentados a seguir.

1. Capital Circulante Líquido – CCL. 2 . Liquidez. 3 . Necessidade de Capital de Giro – NCG. 4. Saldo de Tesouraria – T.

( ) Capacidade de transformação ou conversibilidade de um ativo em moeda, incluindo aspectos como velocidade e facilidade de conversão.

( ) Capital de trabalho mensurado a partir da diferença entre o Ativo Circulante e o Passivo Circulante, representando o volume de recursos de longo prazo que se encontram financiando os ativos correntes.

( ) Volume de recursos obtidos pelos investimentos e financiamentos de natureza financeira, mensurado pelas contas financeiras do ativo e do passivo circulantes.

( ) Volume de recursos demandados pelo ciclo operacional da empresa, visando à quitação de seus compromissos no prazo de vencimento.

A sequência está correta em

(Assaf Neto, Silva, 2012.)

Considerando os componentes do Capital Circulante, relacione adequadamente os indicadores propostos aos conceitos apresentados a seguir.

1. Capital Circulante Líquido – CCL. 2 . Liquidez. 3 . Necessidade de Capital de Giro – NCG. 4. Saldo de Tesouraria – T.

( ) Capacidade de transformação ou conversibilidade de um ativo em moeda, incluindo aspectos como velocidade e facilidade de conversão.

( ) Capital de trabalho mensurado a partir da diferença entre o Ativo Circulante e o Passivo Circulante, representando o volume de recursos de longo prazo que se encontram financiando os ativos correntes.

( ) Volume de recursos obtidos pelos investimentos e financiamentos de natureza financeira, mensurado pelas contas financeiras do ativo e do passivo circulantes.

( ) Volume de recursos demandados pelo ciclo operacional da empresa, visando à quitação de seus compromissos no prazo de vencimento.

A sequência está correta em

Provas

Questão presente nas seguintes provas

Propriedade para investimento é a propriedade mantida para auferir receitas ou para valorização do capital, ou para ambas [...]

(CFC, NBC TSP 06 – Propriedade para Investimento. Disponível em: https://www1.cfc.org.br/sisweb/SRE/docs/NBCTSP06.pdf.)

Um ente público apresentou as seguintes informações sobre suas propriedades em 31/12/2022:

Galpão em construção em convênio com empresa privada R$ 580,00 Imóvel desocupado mas mantido para ser arrendado R$ 930,00 Imóvel desocupado mas mantido para ser ocupado por órgão do ente público R$ 870,00 Imóvel mantido somente para aluguel com fins comerciais R$ 650,00 Terreno mantido para valorização e venda em momento oportuno R$ 420,00

Considerando as informações, o valor classificado como Propriedades para Investimento em 31/12/2022 corresponde a:

Um ente público apresentou as seguintes informações sobre suas propriedades em 31/12/2022:

Galpão em construção em convênio com empresa privada R$ 580,00 Imóvel desocupado mas mantido para ser arrendado R$ 930,00 Imóvel desocupado mas mantido para ser ocupado por órgão do ente público R$ 870,00 Imóvel mantido somente para aluguel com fins comerciais R$ 650,00 Terreno mantido para valorização e venda em momento oportuno R$ 420,00

Considerando as informações, o valor classificado como Propriedades para Investimento em 31/12/2022 corresponde a:

Provas

Questão presente nas seguintes provas

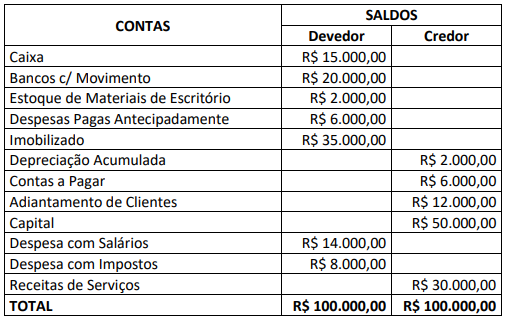

Uma sociedade empresária apresentou o seguinte Balancete de Verificação referente ao exercício de 2022:

Antes do encerramento e apuração do resultado, foram apresentados os seguintes ajustes a serem feitos:

• A depreciação anual do Imobilizado é de 20% sobre o valor histórico;

• As despesas pagas antecipadamente referem-se ao seguro contratado em 30/08/2022 com vigência de doze meses a partir de 01/09/2022;

• Os adiantamentos de clientes foram recebidos em 10/11/2022 e 50% dos serviços contratados foram executados até 31/12/2022;

• O inventário final de materiais de escritório apresentou em 31/12/2022 o valor de R$ 500,00.

Considerando as informações apresentadas, após realizados os ajustes necessários, o resultado antes do tributo corresponde a:

Antes do encerramento e apuração do resultado, foram apresentados os seguintes ajustes a serem feitos:

• A depreciação anual do Imobilizado é de 20% sobre o valor histórico;

• As despesas pagas antecipadamente referem-se ao seguro contratado em 30/08/2022 com vigência de doze meses a partir de 01/09/2022;

• Os adiantamentos de clientes foram recebidos em 10/11/2022 e 50% dos serviços contratados foram executados até 31/12/2022;

• O inventário final de materiais de escritório apresentou em 31/12/2022 o valor de R$ 500,00.

Considerando as informações apresentadas, após realizados os ajustes necessários, o resultado antes do tributo corresponde a:

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container