Foram encontradas 50 questões.

Informações para responder a questão.

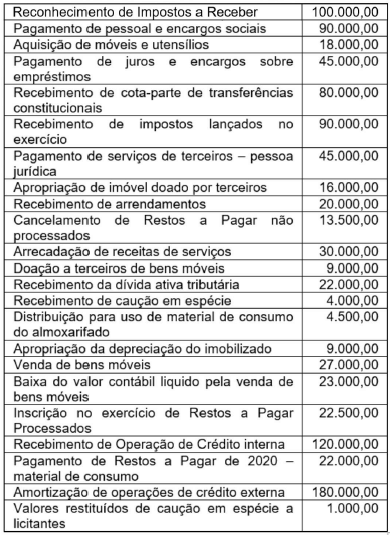

Em 31/12/2021, para elaborar a Demonstração das Variações Patrimoniais (DVP) e a Demonstração do Fluxo de Caixa (DFC) um determinado ente federativo levou em consideração as seguintes transações realizadas durante o exercício financeiro, registradas na sua contabilidade:

Informação Complementar - Nas Notas Explicativas anexas à DFC elaborada, ressaltava-se o fato de que os Depósitos Restituíveis e Valores Vinculados, embora em poder do ente público, não seriam utilizados por tal ente.

Na Demonstração de Fluxo de Caixa elaborada, o fluxo de caixa líquido das atividades operacionais foi:

Provas

Informações para responder a questão.

Em 31/12/2021, para elaborar a Demonstração das Variações Patrimoniais (DVP) e a Demonstração do Fluxo de Caixa (DFC) um determinado ente federativo levou em consideração as seguintes transações realizadas durante o exercício financeiro, registradas na sua contabilidade:

Informação Complementar - Nas Notas Explicativas anexas à DFC elaborada, ressaltava-se o fato de que os Depósitos Restituíveis e Valores Vinculados, embora em poder do ente público, não seriam utilizados por tal ente.

O montante das Variações Patrimoniais Aumentativas, indicado na DVP, correspondia ao seguinte valor:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: SELECON

Orgão: IF-RJ

A Conta Única do Tesouro Nacional, com o objetivo de atender o princípio de unidade de caixa determinado pela legislação, possibilita o controle e a fiscalização rigorosa sobre as disponibilidades de caixa do erário, de forma a facilitar e identificar qualquer ingresso (receitas orçamentárias e extraorçamentárias) ou saída de recursos financeiros movimentados pelas Unidades Gestoras da Administração Pública Federal, é mantida na seguinte instituição:

Provas

Em 31/05/2021, uma unidade orçamentária da estrutura do Poder Executivo Federal transferiu por doação um imóvel que estava sem utilização, para um determinado Estado da Federação para a instalação de uma unidade hospitalar. Em cumprimento às normas contábeis, o referido Estado, quando do recebimento e incorporação do imóvel ao seu patrimônio, efetuou o registro a débito da conta contábil 1.2.3.2.1.xx.xx Bens Imóveis e, como contrapartida, fez o lançamento a crédito da seguinte conta:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: SELECON

Orgão: IF-RJ

A Antecipação de Receita Orçamentária - ARO é um tipo especial de operação de crédito que objetiva suprir exclusivamente eventuais insuficiências de caixa durante o exercício financeiro, cuja autorização para contratação poderá constar no texto da Lei Orçamentária Anual e deverá atender todas as condições gerais previstas na legislação. Ocorrendo a referida operação, o ingresso financeiro oriundo será classificado, quanto à natureza, como sendo uma receita:

Provas

Disciplina: Administração Financeira e Orçamentária

Banca: SELECON

Orgão: IF-RJ

Conforme definido nas normas vigentes, o chefe do Poder Executivo da União enviou, na data prevista, o Projeto de Lei Orçamentária Anual (PLOA) ao Congresso Nacional para análise e aprovação. Nessa fase do processo orçamentário, os parlamentares poderão apresentar emendas ao projeto proposto, desde de que sejam compatíveis com o PPA e com a LDO e indiquem os recursos financeiros, sendo admitidos somente aqueles provenientes de anulação total ou parcial de dotações já consignadas no PLOA. A norma legal, entretanto, determina que NÃO podem ser anuladas, entre outras, as dotações destinadas aos seguintes tipos de despesas:

Provas

Na Lei Orçamentária do exercício financeiro de 2021 de um determinado ente da federação, para atender despesas necessárias à ampliação e reforma de um imóvel empregado nas suas atividades, foram alocados um valor total de R$ 670.000,00. Desse valor, R$ 600.000,00 foram destinados para a obras de ampliação do imóvel e R$ 70.000,00 foram alocados para atender as reformas de um modo geral do prédio atual. De acordo com a técnica orçamentária e com base na classificação da despesa orçamentária, quanto à estrutura programática essas dotações foram classificadas e identificadas, de acordo com as ações governamentais da seguinte forma:

Provas

Informações para responder a questão.

Um determinado ente governamental, em 31/12/2021, após efetuar todos os ajustes necessários se baseou nas seguintes contas, com seus respectivos saldos, constantes no demonstrativo abaixo, para elaborar o seu balanço patrimonial:

| Caixa e Equivalentes de Caixa em moeda nacional (F) | 80.000,00 |

| Fornecedores e Contas a Pagar Curto Prazo(F) | 24.000,00 |

| Estoques (P) | 16.000,00 |

| Investimentos (P) | 36.000,00 |

| Depósitos Restituíveis e Valores Vinculados (F) | 5.000,00 |

| Pessoal e Encargos Sociais a Pagar (F) | 18.000,00 |

| Empréstimos e Financiamentos a Curto Prazo (P) | 8.000,00 |

| Créditos a Receber a Curto Prazo (P) | 8.000,00 |

| Imobilizado (P) | 80.000,00 |

| Valores Restituíveis (F) | 5.000,00 |

| Intangível (P) | 4.000,00 |

| IRRF a Recolher (F) | 2.000,00 |

| Resultado Acumulado | 60.000,00 |

| Resultado do Exercício | 6.000,00 |

| Empréstimos e Financiamentos a Longo Prazo (P) | 106.000,00 |

| Créditos Empenhados em Liquidação Pagar | 44.000,00 |

| Créditos Empenhados a Liquidar | 10.000,00 |

| Créditos Empenhados em Liquidação | 4.000,00 |

Ainda com base na composição da referida demonstração contábil elaborada, o saldo patrimonial do exercício apresentava o seguinte valor:

Provas

Informações para responder a questão.

Um determinado ente governamental, em 31/12/2021, após efetuar todos os ajustes necessários se baseou nas seguintes contas, com seus respectivos saldos, constantes no demonstrativo abaixo, para elaborar o seu balanço patrimonial:

| Caixa e Equivalentes de Caixa em moeda nacional (F) | 80.000,00 |

| Fornecedores e Contas a Pagar Curto Prazo(F) | 24.000,00 |

| Estoques (P) | 16.000,00 |

| Investimentos (P) | 36.000,00 |

| Depósitos Restituíveis e Valores Vinculados (F) | 5.000,00 |

| Pessoal e Encargos Sociais a Pagar (F) | 18.000,00 |

| Empréstimos e Financiamentos a Curto Prazo (P) | 8.000,00 |

| Créditos a Receber a Curto Prazo (P) | 8.000,00 |

| Imobilizado (P) | 80.000,00 |

| Valores Restituíveis (F) | 5.000,00 |

| Intangível (P) | 4.000,00 |

| IRRF a Recolher (F) | 2.000,00 |

| Resultado Acumulado | 60.000,00 |

| Resultado do Exercício | 6.000,00 |

| Empréstimos e Financiamentos a Longo Prazo (P) | 106.000,00 |

| Créditos Empenhados em Liquidação Pagar | 44.000,00 |

| Créditos Empenhados a Liquidar | 10.000,00 |

| Créditos Empenhados em Liquidação | 4.000,00 |

De acordo com a estrutura do balanço patrimonial elaborado, o montante do Passivo Circulante correspondeu ao valor de:

Provas

No final do exercício financeiro de 2021, um determinado ente da federação elaborou o quadro demonstrativo abaixo, relacionando as despesas orçamentárias efetuadas em atendimento às diversas ações necessárias ao cumprimento do seu programa de governo:

| Código da Natureza | Valor R$ |

| 3.1.90.11 | 95.000,00 |

| 3.2.90.21 | 75.000,00 |

| 4.4.90.51 | 75.000,00 |

| 4.5.90.65 | 85.000,00 |

| 3.1.90.13 | 175.000,00 |

| 3.3.90.37 | 45.000,00 |

| 4.4.90.52 | 65.000,00 |

| 4.5.90.61 | 40.000,00 |

| 3.3.90.30 | 60.000,00 |

| 4.6.90.71 | 100.000,00 |

| 3.3.90.39 | 55.000,00 |

| 4.4.90.61 | 30.000,00 |

Levando em consideração a classificação das despesas referentes ao grupo de natureza “Investimentos”, o montante executado no exercício correspondeu ao seguinte valor:

Provas

Caderno Container