Foram encontradas 748 questões.

Uma revendedora de automóveis vende dois modelos básicos: Esporte e Luxo. A seguir apresentamos os dados de custos e vendas.

Assumindo que o mix normal de produtos seja três carros Esporte para cada um Luxo. O número de cada modelo no ponto de equilíbrio é:

Provas

Custos que variam em relação ao nível da produção e que, no entanto, não variam de forma proporcional são chamados de:

Provas

Uma empresa produz e vende apenas um único produto, tendo os seguintes dados de estoques em processo e produtos acabados:

Considerando que o Estoque final de produtos em processo será 35% maior do que o estoque inicial, o valor do estoque final de produtos acabados, se a empresa utiliza o sistema de custo médio ponderado na avaliação dos produtos acabados, é, de aproximadamente:

Provas

Analise as afirmativas abaixo e assinale a opção correta.

I O ponto de equilíbrio é o ponto do nível das atividades da empresa, onde surge a junção entre os Custos e Despesas Totais com a Receita Total.

II O ponto de equilíbrio representa a quantidade mínima que a empresa terá que comercializar para cobrir seus gastos.

III Ao atingir o ponto de equilíbrio, a empresa não apresenta Lucro nem Prejuízo.

Provas

Um restaurante tem cinco pratos em seu cardápio. A proprietária está decidindo quais quantidades devem ser pré-preparadas para cada um dos produtos, cujos dados se encontram relacionados seguir:

| Cardápio | |||||

| Cardápio | Feijoada | Frango surpresa | File de peixe | Almondegas | Fígado |

| Preço de venda | 18,00 | 16,00 | 14,30 | 11,50 | 11,00 |

| Custos variáveis | 12,50 | 10,00 | 11,30 | 9,50 | 9,50 |

| Vendas diárias | 7 | 6 | 9 | 14 | 10 |

A proprietária tem, no máximo, capacidade de um pré-preparo de 20 pratos diários para os cinco do cardápio. Para cada prato, ela quer, pelo menos, dois pré-preparados e, no máximo, oito de cada tipo, e não deve exceder a venda diária.

A sua recomendação para a seleção das quantidades de pré-preparo de cada prato, sabendo que o objetivo é maximizar o lucro e respeitando a ordem dos pratos no cardápio acima (feijoada, frango surpresa...), seria:

Provas

Observe os dados abaixo e assinale a alternativa que contenha a resposta correta.

| (R$) | |

| Vendas | 230.000,00 |

| Custos Fixos | 40.000,00 |

| Custos Variáveis | 60.000,00 |

| Despesas Variáveis | 45.000,00 |

| Estoque Inicial | 30.000,00 |

| Estoque Final | 30.000,00 |

| Compras | 55.000,00 |

A Margem de Contribuição é de:

Provas

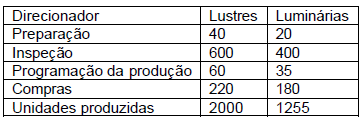

A empresa LUX, que fabrica lustres e luminárias, emprega o sistema ABC de custeio. Os produtos são fabricados nos departamentos de montagem e de pintura.

As demais atividades necessárias para a fabricação são mencionadas na tabela a seguir:

A seguir, são apresentadas, para cada produto, as quantidades usadas de cada direcionador e as quantidades produzidas.

O valor do custo unitário recebido por cada produto no sistema ABC é igual a:

Provas

Analise as afirmações abaixo:

I A diferença fundamental entre o custo dos produtos das empresas comerciais e o custo dos produtos nas empresas industriais é que as empresas comerciais têm só um insumo para o custo das mercadorias para revenda, enquanto as empresas industriais têm de utilizar vários insumos para o processo de obtenção dos produtos.

II Para fins gerenciais, é dispensável o conhecimento do custo de cada produto e serviço separadamente, em termos unitários. O que realmente importa na tomada de decisão é o preço de venda dos produtos em questão.

III A despesa é um gasto incorrido em um determinado período e que é lançado contabilmente nesse mesmo período, para fins de apuração de resultado periódico da empresa.

IV Num ambiente de concorrência perfeita, a economia nos ensina que o preço é dado pelo mercado; não haveria, então, por que se falar em formar preços de venda pelo custo. Contudo a prática dos negócios vê o assunto de forma mais ampla. Mesmo aceitando que o mercado possa estabelecer os preços, o custo unitário é elemento fundamental para parametrizar todas as decisões de fabricar ou não o produto, bem como é a informação básica para ofertar o produto no mercado.

Podemos dizer que são verdadeiras as afirmações:

Provas

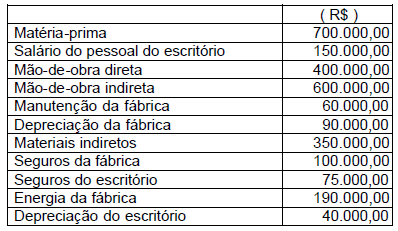

O Custo Indireto (em R$) é de :

Provas

“Os custos que não são facilmente identificáveis com os produtos e são apropriados com base em rateios” chamam-se:

Provas

Caderno Container