Foram encontradas 120 questões.

Quanto à avaliação dos componentes patrimoniais para fins de registro e de evidenciação contábil, julgue os itens seguintes.

A conta de ajustes de avaliação patrimonial é classificada no patrimônio líquido e receberá a contrapartida da variação cambial de investimentos no exterior.

Provas

A respeito da elaboração da Demonstração do Valor Adicionado (DVA), julgue os itens que se seguem.

Os juros sobre capital próprio, pagos aos acionistas, compõem o rol de itens da distribuição do valor adicionado apurado pela companhia ao final do exercício social.

Provas

A respeito da elaboração da Demonstração do Valor Adicionado (DVA), julgue os itens que se seguem.

As receitas financeiras e o resultado de equivalência patrimonial compõem o saldo do valor adicionado recebido em transferência.

Provas

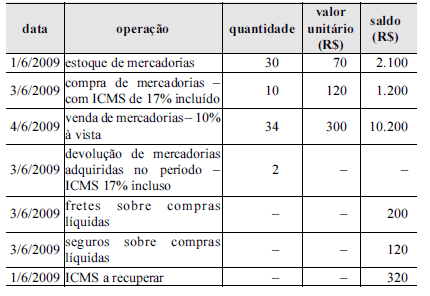

Considerando as informações da tabela apresentada, julgue os seguintes itens acerca das especificidades da apuração e do registro do ICMS e das vendas de mercadorias.

O ICMS incidente sobre as mercadorias adquiridas e devolvidas será incorporado ao saldo de ICMS a recuperar do período.

Provas

Considerando as informações da tabela apresentada, julgue os seguintes itens acerca das especificidades da apuração e do registro do ICMS e das vendas de mercadorias.

Após a apuração e a compensação do ICMS no período, o saldo a pagar é de R$ 1.250,80.

Provas

Considerando as informações da tabela apresentada, julgue os seguintes itens acerca das especificidades da apuração e do registro do ICMS e das vendas de mercadorias.

O saldo do estoque final é de R$ 558,40.

Provas

Considerando as informações da tabela apresentada, julgue os seguintes itens acerca das especificidades da apuração e do registro do ICMS e das vendas de mercadorias.

O resultado bruto apurado no período é de R$ 4.936,60.

Provas

Ao se elaborar o livro de apuração do lucro real, o valor decorrente de doações ou subvenções governamentais para investimentos reconhecido no exercício será caracterizado como adição para fins de apuração do lucro real.

É facultada às companhias abertas a divulgação, em notas explicativas, de informações vinculadas a práticas contábeis adotadas no Brasil que não estejam apresentadas em nenhuma outra parte das demonstrações financeiras.

Provas

Ao se elaborar o livro de apuração do lucro real, o valor decorrente de doações ou subvenções governamentais para investimentos reconhecido no exercício será caracterizado como adição para fins de apuração do lucro real.

O saldo das contas classificado como resultado de exercício futuro poderá ser amortizado em, no máximo, 5 exercícios, contados a partir de 31/12/2008.

Provas

Acerca do Regime Tributário de Transição (RTT) e de seus reflexos nos registros contábeis e no patrimônio, julgue os itens a seguir.

Ao se elaborar o livro de apuração do lucro real, o valor decorrente de doações ou subvenções governamentais para investimentos reconhecido no exercício será caracterizado como adição para fins de apuração do lucro real.

Provas

Caderno Container