Foram encontradas 429 questões.

Provas

Provas

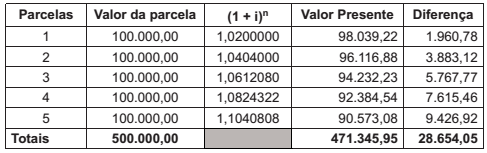

A companhia Y realizou a venda de um equipamento de seu ativo imobilizado em 2/fev/2018, para receber em 5 parcelas iguais e sucessivas.

Considerando a necessidade de atender às determinações normativas, no que se refere ao ajuste a valor presente, a companhia Y elaborou a seguinte planilha com as informações da venda realizada:

Considerando os aspectos técnico-conceituais do ajuste a valor presente, a companhia Y deve reconhecer, no próprio dia da venda, o valor da receita da venda. Tal valor, em reais, foi de

Provas

Admita, para todos os efeitos legais e normativos, que a companhia de comércio exterior W, em 10/novembro/2017, para atender a suas atividades e viagens internacionais, adquiriu €50.000,00 (cinquenta mil euros) à taxa de câmbio R$2,80, mantendo a moeda em sua tesouraria.

No encerramento do exercício social, como a moeda estrangeira ainda se encontrava no cofre, a tesouraria fez as seguintes anotações sobre essa moeda:

Taxa de câmbio, média do período R$3,06

Taxa de fechamento R$3,20

Considerando as orientações da NBC TG 02 (R3) - Efeitos das Mudanças nas Taxas de Câmbio e Conversão de Demonstrações Contábeis sobre os itens monetários mantidos em moeda estrangeira, a companhia W tem que ajustar o valor da disponibilidade em moeda estrangeira, no balanço de 31 de dezembro de 2017, reconhecendo, em reais,

Provas

- Demonstrações ContábeisDRE: Demonstração do Resultado do Exercício

- LegislaçãoTributosImposto de RendaLucro Real, Presumido e Arbitrado

Provas

- Análise de Demonstrações ContábeisÍndices

- Análise de Demonstrações ContábeisRetorno sobre Capital EmpregadoEBITDA

Custo das mercadorias vendidas 2.600 Despesa de depreciação 60 Despesas com vendas 240 Despesas financeiras 175 Despesas administrativas e gerais 300 Imposto de renda e CSLL (do exercício) 37 Vendas líquidas 4.000

Considerando as informações recebidas, a lei societária para a elaboração da demonstração do resultado do exercício de 2016 e procedimentos técnico-conceituais de análise de balanço, o EBITDA, em 31/12/2016, em milhares de reais, é

Provas

Os dados abaixo foram extraídos do balanço patrimonial do encerramento do exercício de uma empresa:

Balanço encerrado $

Ativo circulante operacional 4.734

Ativo circulante não operacional 4.158

Passivo circulante operacional 4.679

Passivo circulante não operacional 931

As análises da necessidade líquida de capital de giro (NLCG) e da situação financeira de curto prazo da empresa apontam que, embora haja uma NLCG de

Provas

Nesse sentido, o índice de liquidez que corrige as incertezas dos estoques e dos direitos a receber é o índice de

Provas

Admita para todos os efeitos que a Companhia V, tributada pelo lucro real, tem registrado no seu imobilizado um único equipamento adquirido em janeiro/2017 e que, no encerramento do exercício social, findo em 31/dezembro/2017, apresentou as seguintes informações, retiradas de seus registros e livros contábeis:

Valor de custo do equipamento, evidenciado no balanço patrimonial 6.400.000,00

Depreciação contábil do equipamento (10 anos de vida útil) 640.000,00

Depreciação fiscal do equipamento (8 anos de vida útil) 800.000,00

Lucro antes do imposto de renda e da despesa de depreciação 1.240.000,00

Alíquota de imposto de renda (desconsiderando a alíquota adicional) 15%

Considerando exclusivamente as informações recebidas da companhia V, e que tais informações são plenamente adequadas às normas contábeis, legislação societária e fiscal, o valor do imposto de renda corrente, a ser evidenciado no balanço patrimonial de 31 de dezembro de 2017, em reais, é

Provas

Um item representativo de função da despesa é o de

Provas

Caderno Container