Foram encontradas 4.578 questões.

Em cada um dos itens seguintes, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

No final do exercício social, os efeitos nas contas do passivo de determinada empresa, decorrentes de uma operação de financiamento de ativos fixos, são: I aumento no saldo das contas do passivo circulante: R$ 500.000,00 em credores por financiamento e R$ 83.000,00 em juros a transcorrer; II aumento no saldo das contas do passivo não circulante: R$ 3.500.000,00 em credores por financiamento e R$ 1.600.000,00 em juros a transcorrer. Nessa situação, a compra financiada provocou aumento de R$ 583.000,00 no exigível de curto prazo e de R$ 5.100.000,00 no exigível de longo prazo.

Provas

Em cada um dos itens seguintes, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

Determinado ativo imobilizado apresentou resultado econômico pior que o esperado. A empresa estimou, com base em estudo técnico, que o valor contábil líquido era maior que o valor recuperável. Nessa situação, no balanço patrimonial, o valor do imobilizado deve ser reduzido pelas perdas estimadas por valor não recuperável.

Provas

Em cada um dos itens seguintes, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

Uma empresa realizou vendas a prazo e contabilizou perdas estimadas em créditos de liquidação duvidosa no início do período. A expectativa de inadimplência não se realizou. Nesse caso, a empresa deve registrar um débito em duplicatas a receber (ativo) e um crédito em outras receitas operacionais (recuperação de despesas) com o valor provisionado anteriormente.

Provas

Em cada um dos itens seguintes, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

As empresas comerciais A e B realizaram operações de compra e venda de mercadorias a prazo. Para registrá-las, a empresa A fez corretamente dois lançamentos modificativos, e a empresa B, um lançamento permutativo e dois modificativos. Nesse caso, a empresa que utilizou o sistema de inventário periódico foi a A.

Provas

Em cada um dos itens seguintes, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

Uma empresa adquiriu, a prazo, mercadorias no exterior cujo valor, de R$ 45.000,00, corresponde à fatura comercial de US$ 25.000,00 emitida pelo fornecedor estrangeiro. Na data do balanço, o dólar estava cotado a R$ 2,00. Nessa situação, respeitando o princípio da competência, a empresa deverá fazer um lançamento contábil no valor de R$ 5.000,00, debitando a conta variação cambial (despesas financeiras) e creditando a conta patrimonial fornecedores estrangeiros.

Provas

Em cada um dos itens seguintes, é apresentada uma situação hipotética seguida de uma assertiva a ser julgada.

Para resolver um problema de descasamento entre suas taxas de captação e de aplicação, determinada empresa realizou uma operação de swap pré-CDI, com duração de três anos, apurando, a cada trimestre, a diferença entre a ponta ativa (prefixada) e a ponta passiva (indexada ao CDI). Em determinado trimestre, a empresa apura que deve pagar R$ 89.063,00. Nesse caso, o lançamento contábil correspondente deve ser um débito em conta de despesa financeira (resultados com derivativos) e um crédito em conta do ativo (disponibilidades/swap — diferencial a pagar), pelo valor apurado.

Provas

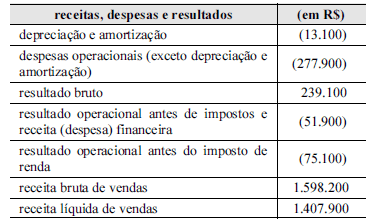

Considerando as informações acima, extraídas da demonstração do resultado ao final do exercício social de determinada empresa comercial, julgue os itens subsequentes.

As deduções da receita (vendas canceladas, abatimentos e impostos incidentes sobre vendas) são inferiores a R$ 200.000,00.

Provas

Julgue os itens a seguir a respeito de exercício financeiro e lucro real.

A partir de 2010, o regime tributário de transição (RTT) passa a ser obrigatório para todas as entidades submetidas à tributação pelo lucro real.

Provas

Julgue os itens a seguir a respeito de exercício financeiro e lucro real.

Perdas em operações iniciadas e encerradas no mesmo dia (day-trade), realizadas em mercado de renda fixa ou variável, devem ser adicionadas ao lucro líquido do exercício social para determinação do lucro real.

Provas

Julgue os itens a seguir a respeito de exercício financeiro e lucro real.

O encargo com o imposto de renda deve ser reconhecido e contabilizado no período fiscal seguinte ao da ocorrência do lucro a que se refere.

Provas

Caderno Container