Foram encontradas 120 questões.

Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

Os empréstimos concedidos a sociedades coligadas e controladas, realizáveis no curso do exercício social subsequente e que não sejam caracterizados como negócios usuais na exploração do objeto social da companhia, devem ser classificados no ativo circulante.

Os empréstimos concedidos a sociedades coligadas e controladas, realizáveis no curso do exercício social subsequente e que não sejam caracterizados como negócios usuais na exploração do objeto social da companhia, devem ser classificados no ativo circulante.

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço PatrimonialCritérios de Avaliação dos Bens Patrimoniais

- Normas Contábeis

- Legislação

Com relação ao balanço patrimonial, julgue os itens seguintes conforme normatização feita pela Lei n.º 6.404/1976.

Uma empresa que tenha valores a receber em longo prazo, provenientes de suas vendas, deverá avaliar esses itens a valor presente para fins de levantamento de balanço patrimonial.

Uma empresa que tenha valores a receber em longo prazo, provenientes de suas vendas, deverá avaliar esses itens a valor presente para fins de levantamento de balanço patrimonial.

Provas

Questão presente nas seguintes provas

Com relação a fatos contábeis e às suas variações patrimoniais, julgue os próximos itens.

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira

Uma empresa que recorra a uma instituição financeira para realizar uma operação de descontos de duplicatas deverá reconhecer, no ato da contratação da operação, uma despesa financeira, cujo valor será igual à diferença entre o valor das duplicatas descontadas e o valor liberado como empréstimo pela instituição financeira

Provas

Questão presente nas seguintes provas

- Demonstrações ContábeisBP: Balanço Patrimonial

- Normas ContábeisCPCsCPC 36: Demonstração Contábil Consolidada

- Contabilidade AvançadaInvestimentos

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

A participação dos acionistas controladores no patrimônio líquido deverá ser destacada no balanço patrimonial.

Provas

Questão presente nas seguintes provas

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

A confrontação das receitas com as despesas correlatas é um pressuposto do princípio da competência, segundo o qual o reconhecimento de receitas e despesas deve ocorrer nos períodos a que se referem, independentemente do recebimento ou pagamento. De acordo com esse princípio, o pagamento antecipado de uma despesa não afeta o resultado da empresa no momento de sua ocorrência.

Provas

Questão presente nas seguintes provas

Julgue os itens seguintes, acerca dos princípios fundamentais de contabilidade aprovados pelo Conselho Federal de Contabilidade (CFC).

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente

O custo corrente de um ativo representa o valor, em caixa ou equivalentes de caixa, que deveria ser pago para que esse ativo ou um ativo equivalente fosse adquirido na data ou no período das demonstrações contábeis. O gasto necessário para a reposição dos estoques de uma empresa na data do balanço é um exemplo de custo corrente

Provas

Questão presente nas seguintes provas

Julgue os itens a seguir, no que se refere à classificação de contas no balanço patrimonial.

Os fundos de comércio adquiridos, quando destinados à manutenção da companhia ou exercidos com essa finalidade, devem ser reconhecidos no ativo imobilizado.

Os fundos de comércio adquiridos, quando destinados à manutenção da companhia ou exercidos com essa finalidade, devem ser reconhecidos no ativo imobilizado.

Provas

Questão presente nas seguintes provas

Com relação aos preceitos contábeis estabelecidos na legislação societária, julgue os itens subsequentes.

A reserva de lucros a realizar pode ser constituída no exercício em que o valor do dividendo obrigatório ultrapassar a parcela realizada do lucro líquido do exercício. Nessa condição, o valor da reserva de lucros a realizar, se constituída pela empresa, será igual à diferença entre o montante do dividendo obrigatório e a parcela realizada do lucro líquido do exercício.

A reserva de lucros a realizar pode ser constituída no exercício em que o valor do dividendo obrigatório ultrapassar a parcela realizada do lucro líquido do exercício. Nessa condição, o valor da reserva de lucros a realizar, se constituída pela empresa, será igual à diferença entre o montante do dividendo obrigatório e a parcela realizada do lucro líquido do exercício.

Provas

Questão presente nas seguintes provas

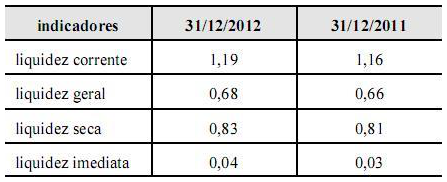

- Análise de Demonstrações ContábeisEstrutura de Capital e SolvênciaCapital de Giro

- Análise de Demonstrações ContábeisÍndicesLiquidez

- Análise de Demonstrações ContábeisDemais Tipos de Análise

É correto afirmar que o capital circulante líquido da empresa foi positivo nos períodos analisados, embora fique evidente que, para o cumprimento de todas as obrigações assumidas no curto prazo, a empresa dependia da realização financeira de itens de baixa liquidez registrados no seu ativo circulante. É correto afirmar, ainda, que, se a empresa pretendesse utilizar caixas e equivalentes de caixa para saldar todas as dívidas de curto prazo nas datas apresentadas, menos de 5% do montante dessas dívidas teriam sido quitadas.

Provas

Questão presente nas seguintes provas

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Na consolidação das demonstrações contábeis, deverão ser excluídas as parcelas dos resultados do exercício, dos lucros ou prejuízos acumulados e do custo de estoques ou do ativo não circulante que corresponderem a resultados, ainda não realizados, de negócios entre as sociedades.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container