Foram encontradas 2.495 questões.

Com referência à legislação dos diversos tributos, julgue o item subsequente.

Nos rendimentos pagos a terceiros pela entidade, esta atua como responsável pela retenção do imposto de renda e, nessa condição, o tributo não representa despesa, devendo ser contabilizado como obrigação até o respectivo recolhimento.

Nos rendimentos pagos a terceiros pela entidade, esta atua como responsável pela retenção do imposto de renda e, nessa condição, o tributo não representa despesa, devendo ser contabilizado como obrigação até o respectivo recolhimento.

Provas

Questão presente nas seguintes provas

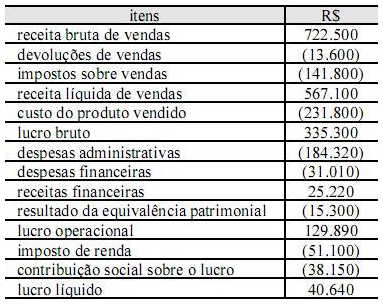

Julgue os itens seguintes, acerca da análise de demonstrações contábeis com base em indicadores de desempenho.

A margem líquida é um indicador que revela o quanto a entidade ganhou, em termos de lucro operacional, em cada unidade monetária de venda realizada

A margem líquida é um indicador que revela o quanto a entidade ganhou, em termos de lucro operacional, em cada unidade monetária de venda realizada

Provas

Questão presente nas seguintes provas

Com referência à legislação dos diversos tributos, julgue o item subsequente.

As deduções da receita bruta, entre as quais estão os abatimentos e os descontos financeiros, não integram a receita bruta para efeito de apuração da base de cálculo da contribuição para o PIS/PASEP não cumulativa.

As deduções da receita bruta, entre as quais estão os abatimentos e os descontos financeiros, não integram a receita bruta para efeito de apuração da base de cálculo da contribuição para o PIS/PASEP não cumulativa.

Provas

Questão presente nas seguintes provas

Com referência à legislação dos diversos tributos, julgue o item subsequente.

Imposto de renda retido na fonte a compensar representa o valor descontado da entidade por terceiros no recebimento por serviços prestados. A conta é creditada pela retenção do imposto e debitada quando houver sua compensação na apuração periódica do imposto de renda devido pela pessoa jurídica.

Imposto de renda retido na fonte a compensar representa o valor descontado da entidade por terceiros no recebimento por serviços prestados. A conta é creditada pela retenção do imposto e debitada quando houver sua compensação na apuração periódica do imposto de renda devido pela pessoa jurídica.

Provas

Questão presente nas seguintes provas

Se as despesas administrativas incluírem R$ 38.150 relativos à despesa de depreciação, o valor adicionado líquido produzido pela entidade será inferior a R$ 440.000.

Provas

Questão presente nas seguintes provas

Caso a entidade tivesse apresentado, no período, prejuízo líquido, este não comporia o item remuneração de capital próprio.

Provas

Questão presente nas seguintes provas

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

Em uma combinação de negócios, uma companhia aberta poderá ser sucedida por uma companhia fechada.

Em uma combinação de negócios, uma companhia aberta poderá ser sucedida por uma companhia fechada.

Provas

Questão presente nas seguintes provas

Com relação aos procedimentos contábeis adotados em processos de combinação de negócios por meio de fusão, cisão e incorporação de empresas, conforme a legislação contábil em vigor, julgue os itens a seguir.

É responsabilidade exclusiva das novas sociedades surgidas no processo de combinação de negócios o resgate das debêntures emitidas pelas empresas que as antecederam.

É responsabilidade exclusiva das novas sociedades surgidas no processo de combinação de negócios o resgate das debêntures emitidas pelas empresas que as antecederam.

Provas

Questão presente nas seguintes provas

A respeito da demonstração do resultado do exercício (DRE), conforme normatização contábil em vigor, julgue os seguintes itens.

Para as despesas, a Lei n.° 6.404/1976 adota a classificação funcional.

Para as despesas, a Lei n.° 6.404/1976 adota a classificação funcional.

Provas

Questão presente nas seguintes provas

No que se refere à consolidação das demonstrações contábeis, julgue os próximos itens.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

A companhia aberta que apresentar mais de 30% do valor do seu patrimônio líquido aplicado em sociedades controladas deverá elaborar e divulgar demonstrações financeiras consolidadas.

Provas

Questão presente nas seguintes provas

Cadernos

Caderno Container